Eine Immobilie richtig zu bewerten, ist entscheidend – egal ob Sie kaufen, verkaufen, finanzieren oder vererben möchten. Der Wert einer Liegenschaft wird durch Lage, Zustand, Markttrends und rechtliche Rahmenbedingungen bestimmt. Es gibt vier Hauptmethoden zur Bewertung:

- Hedonische Methode: Statistischer Vergleich mit ähnlichen Objekten. Ideal für Standardimmobilien.

- Sachwertverfahren: Berechnung basierend auf Baukosten und Landwert. Geeignet für Luxus- oder Spezialobjekte.

- Ertragswertverfahren: Fokussiert auf Mieteinnahmen. Perfekt für Renditeobjekte.

- DCF-Methode: Modelliert zukünftige Cashflows. Genutzt für komplexe oder institutionelle Bewertungen.

Faktoren wie Lage, Objektmerkmale, Marktangebot und Hypothekarzinsen beeinflussen den Wert. Für eine erste Einschätzung sind Online-Tools hilfreich, doch bei komplexen Fällen empfiehlt sich ein professioneller Gutachter.

Tipp: Eine präzise Bewertung schützt vor finanziellen Fehlern – sei es durch Über- oder Unterbewertung. Nutzen Sie die richtige Methode, um fundierte Entscheidungen zu treffen.

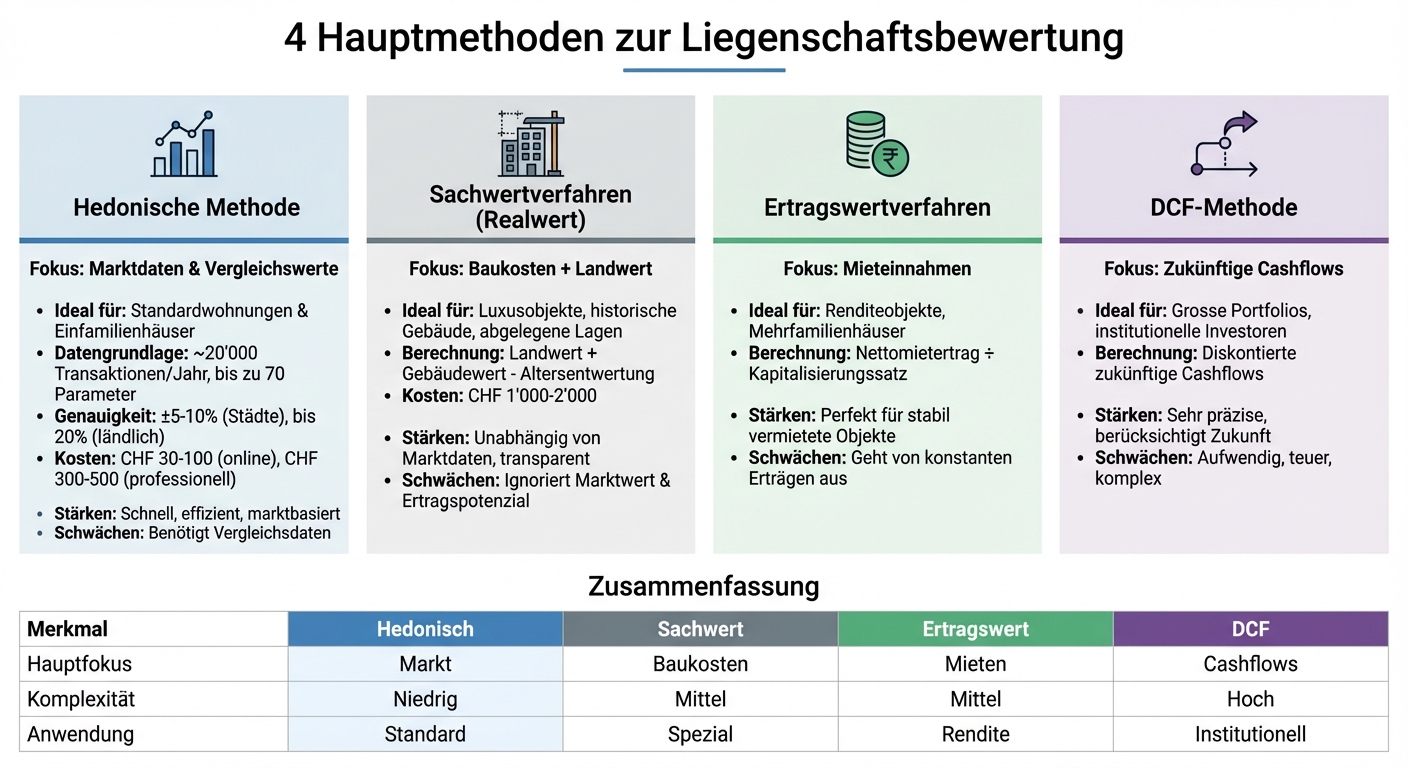

4 Hauptmethoden zur Liegenschaftsbewertung

Vergleich der 4 Hauptmethoden zur Liegenschaftsbewertung in der Schweiz

In der Schweiz gibt es vier gängige Methoden zur Bewertung von Liegenschaften. Sie werden je nach Immobilientyp und Zweck unterschiedlich eingesetzt – sei es für Hypotheken, Investitionsentscheidungen oder steuerliche Bewertungen durch Banken, Pensionskassen und Versicherungen.

Hedonische Bewertungsmethode

Die hedonische Methode basiert auf einem statistischen Vergleichswertverfahren. Hier wird der Marktwert einer Immobilie durch den Vergleich mit Tausenden ähnlicher Objekte ermittelt, die kürzlich verkauft wurden. Dabei werden Immobilien in einzelne Qualitätsmerkmale zerlegt, wie z. B. ein zusätzliches Badezimmer oder ein Seeblick. Diese Merkmale werden dann mathematisch bewertet, um ihren Einfluss auf den Gesamtpreis zu bestimmen. Schweizer Institutionen nutzen Modelle, die jährlich auf rund 20'000 Transaktionen und bis zu 70 Parameter zurückgreifen.

Die Lage wird auf zwei Ebenen berücksichtigt: Makrolage (z. B. Nähe zu Wirtschaftszentren) und Mikrolage (z. B. Sonneneinstrahlung, Lärmbelastung, Schulen).

- Stärken: Besonders geeignet für Standardwohnungen und Einfamilienhäuser in gut dokumentierten Märkten. In Städten wie Zürich oder Basel liegt die Abweichung zwischen Schätzung und Verkaufspreis meist bei ±5 % bis 10 %.

- Schwächen: In ländlichen oder weniger aktiven Märkten kann die Abweichung bis zu 20 % betragen. Auch für Luxusimmobilien oder Gewerbeobjekte fehlen oft Vergleichsdaten.

- Kosten: Online-Schätzungen kosten 30–100 CHF, professionelle Gutachten 300–500 CHF.

Die hedonische Methode ist schnell und effizient, aber nicht universell anwendbar. Für speziellere Objekte kommt das Sachwertverfahren ins Spiel.

Sachwertverfahren (Realwertmethode)

Beim Sachwertverfahren wird der Wert einer Immobilie durch die Addition von Landwert und Gebäudewert ermittelt. Der Gebäudewert berücksichtigt dabei die Wiederaufbaukosten abzüglich Altersentwertung.

- Stärken: Diese Methode funktioniert unabhängig von Marktdaten und eignet sich daher für aussergewöhnliche Objekte wie historische Gebäude oder Luxusvillen. Zudem ist sie leicht nachvollziehbar.

- Schwächen: Der Marktwert und das Ertragspotenzial werden nicht berücksichtigt. Viele Experten sehen die Methode als veraltet an.

- Kosten: Zwischen 1'000 und 2'000 CHF, je nach Objekt.

«Diese Bewertungsmethode [Sachwert] wird vor allem für aussergewöhnliche Immobilien wie Luxus- und ‹Liebhaberobjekte› oder Liegenschaften in abgelegenen Gebieten empfohlen.» – Adrian Wenger, VZ VermögensZentrum

Ertragswertverfahren

Diese Methode berechnet den Wert einer Immobilie, indem der jährliche Nettomietertrag durch einen Kapitalisierungssatz geteilt wird. Der Kapitalisierungssatz berücksichtigt Faktoren wie Referenzzinssatz, Leerstandsrisiken und Unterhaltskosten.

- Stärken: Ideal für die Bewertung von Renditeobjekten wie Mehrfamilienhäusern oder Gewerbeimmobilien mit stabilen Mieteinnahmen.

- Schwächen: Die Methode geht von konstanten Erträgen aus, was nicht immer realistisch ist.

- Anwendung: Besonders geeignet für stabil vermietete Objekte. Für komplexere Szenarien wird oft die DCF-Methode bevorzugt.

Discounted Cash Flow (DCF)-Methode

Die DCF-Methode geht noch einen Schritt weiter, indem sie zukünftige Cashflows detailliert modelliert. Sie berücksichtigt Mieteinnahmen, Betriebskosten und Investitionen und diskontiert diese auf den heutigen Wert.

- Stärken: Präzise bei der Bewertung komplexer Objekte, da auch zukünftige Investitionen und Marktentwicklungen einbezogen werden.

- Schwächen: Sehr aufwendig und teuer, da sie Expertenwissen erfordert.

- Anwendung: Besonders geeignet für institutionelle Investoren, grosse Portfolios oder Projektentwicklungen. Für Standardimmobilien ist sie oft überdimensioniert.

«Die DCF-Methode eignet sich besonders, wenn Mietverträge auslaufen, grössere Renovationen geplant sind oder stark schwankende Einnahmen erwartet werden.» – UBS

Vergleich der Methoden

| Merkmal | Hedonisch | Sachwert | Ertragswert | DCF |

|---|---|---|---|---|

| Fokus | Marktdaten | Baukosten | Mieteinnahmen | Zukünftige Cashflows |

| Ideal für | Standardwohnungen | Luxusobjekte | Renditeobjekte | Grosse Portfolios |

sbb-itb-872a449

Was den Wert einer Liegenschaft beeinflusst

Der Marktwert einer Immobilie wird von einer Vielzahl von Faktoren bestimmt. Ein gutes Verständnis dieser Einflüsse hilft, realistische Erwartungen zu setzen.

Lage und regionale Märkte

Die Lage ist der wichtigste Faktor, wenn es um den Wert einer Immobilie in der Schweiz geht. Dabei unterscheidet man zwischen zwei Ebenen:

- Makrolage: Diese beschreibt die wirtschaftliche und geografische Einbindung. Immobilien in Städten wie Zürich, Genf oder Basel erzielen deutlich höhere Preise als vergleichbare Objekte in ländlichen Gegenden wie dem Jura.

- Mikrolage: Hier spielen spezifische Standortmerkmale eine Rolle, wie Sonneneinstrahlung, Aussicht auf Seen oder Berge, Lärmbelastung durch Verkehr oder Flugzeuge sowie die Nähe zu öffentlichen Verkehrsmitteln, Schulen, Einkaufsmöglichkeiten und medizinischen Einrichtungen.

«In der Welt der Immobilien ist die Lage nicht nur ein Faktor unter vielen – sie ist das kritische Element, das den Marktwert einer Immobilie bestimmt.» – PropertyOwner.ch

Auch geplante Infrastrukturprojekte, wie neue Verkehrsanbindungen oder Schulen, sowie kantonale Steuerunterschiede können den Wert einer Immobilie langfristig beeinflussen. Neben der Lage sind jedoch auch die Eigenschaften des Objekts selbst von grosser Bedeutung.

Objektmerkmale

Die Grösse einer Immobilie, gemessen in Quadratmetern, ist ein zentraler Wertfaktor – besonders in Städten, wo Raum knapp ist. Darüber hinaus spielen Bauqualität und regelmässige Instandhaltung eine entscheidende Rolle. Modernisierungen, vor allem im Bereich der Energieeffizienz wie bessere Isolation oder Solaranlagen, werden in der Schweiz stark geschätzt.

Immobilien mit veralteten Heizsystemen oder schlechter Dämmung können hingegen zur finanziellen Belastung werden, wenn die Renovierungskosten den Nutzen übersteigen. Käufer achten heute zudem vermehrt auf flexible Grundrisse, die Homeoffice ermöglichen, sowie auf Smart-Home-Technologie und hochwertige Ausstattung.

Auch rechtliche Aspekte wie Einträge im Grundbuch (z. B. Dienstbarkeiten oder Baueinschränkungen) und lokale Zonenvorschriften beeinflussen die Nutzungsmöglichkeiten und damit den Marktwert einer Immobilie.

Marktangebot und Nachfrage

Nicht nur die baulichen Eigenschaften, sondern auch die Dynamik des Marktes spielt eine grosse Rolle. Angebot und Nachfrage wirken sich direkt auf die Immobilienpreise aus. In der Schweiz, wo Bauland begrenzt und die Bevölkerungsdichte hoch ist, können schon kleine Veränderungen im Angebot erhebliche Preisschwankungen auslösen. In Städten wie Zürich, Genf und Basel sorgt die Kombination aus hoher Nachfrage und knappem Angebot für dauerhaft hohe Preise.

Zinssätze für Hypotheken sind ein weiterer Schlüssel: Niedrige Zinsen machen Kredite attraktiver, was die Nachfrage erhöht und die Preise steigen lässt. Hohe Zinsen hingegen schrecken Käufer ab und üben Druck auf die Preise aus. Auch Inflation spielt eine Rolle, da sie die Baukosten in die Höhe treibt. Gleichzeitig sehen viele Immobilienbesitz als Schutz vor Inflation, was die Nachfrage in solchen Zeiten zusätzlich ankurbelt.

Die allgemeine Marktstimmung – also wie Käufer und Verkäufer die wirtschaftliche Lage wahrnehmen – beeinflusst ebenfalls das Verhalten am Markt. Staatliche Eingriffe, wie Steueranreize für Eigenheimkäufer oder Änderungen in Bauvorschriften, können die Nachfrage entweder fördern oder bremsen.

So wählen Sie die richtige Bewertungsmethode

Jetzt, da die verschiedenen Bewertungsmethoden vorgestellt wurden, ist es an der Zeit, die passende Methode für Ihr Objekt auszuwählen. Der Schlüssel liegt darin, den Immobilientyp und den Bewertungszweck zu berücksichtigen: Für standardisierte Objekte eignet sich die hedonische Methode, während der Realwert bei Spezialimmobilien zum Einsatz kommt. Renditeliegenschaften werden am besten mit der Ertragswertmethode oder der DCF-Methode bewertet, und für Bauland bietet sich die Residualwertmethode an. Diese berechnet den Wert basierend auf künftigen Erträgen abzüglich der Baukosten.

In der Schweiz finanzieren Banken Immobilien in der Regel nur bis zu 80 % des Belehnungswerts. Dieser basiert auf dem niedrigeren Wert von Marktwert oder Kaufpreis. Eine genaue Bewertung ist daher nicht nur für den Verkauf, sondern auch für die Finanzierung entscheidend. Im Folgenden zeigen wir, wie Online-Tools und professionelle Gutachter bei der Bewertung helfen können.

Online-Bewertungstools nutzen

Online-Tools sind eine praktische Möglichkeit, um einen ersten Eindruck über den Marktwert Ihrer Immobilie zu gewinnen – ideal in der Anfangsphase eines Kaufs oder Verkaufs. Diese Tools arbeiten meist mit der hedonischen Methode, indem sie Ihre Immobilie mit grossen Transaktionsdatenbanken wie IAZI oder Wüest Partner vergleichen. Oftmals sind erste Bewertungen kostenlos, während detailliertere Analysen zwischen 300 CHF und 500 CHF kosten.

Beachten Sie jedoch, dass diese Tools Einschränkungen haben. Sie berücksichtigen oft keine spezifischen Details wie den genauen Zustand der Immobilie, kürzlich durchgeführte Renovationen oder besondere Faktoren der Mikrolage. Zudem neigen Eigentümer dazu, die Lage oder den Zustand ihrer Immobilie zu überschätzen, was die Ergebnisse verfälschen kann.

Viele „kostenlose" Bewertungen dienen zudem als Marketinginstrumente von Maklern oder Banken, um Verkaufsmandate oder Hypothekengeschäfte zu sichern. Nutzen Sie solche Tools daher als Orientierungshilfe, nicht als endgültige Bewertung. Für präzisere Ergebnisse empfiehlt es sich, zusätzlich einen Gutachter hinzuzuziehen.

Professionellen Gutachter beauftragen

Für komplexe Objekte, Luxusimmobilien oder rechtlich verbindliche Bewertungen ist ein professioneller Gutachter unverzichtbar. Ein Experte führt eine Vor-Ort-Besichtigung durch und bewertet Aspekte, die Algorithmen nicht erfassen können – darunter spezifische Aussichten, Lärmbelastung oder den tatsächlichen Zustand der Bausubstanz. Diese Art der Bewertung ist besonders wichtig bei Erbschaften, Scheidungen oder wenn Banken, Versicherungen oder Gerichte eine detaillierte Dokumentation verlangen. Auch bei Objekten mit ungenutztem Baupotenzial kann ein Gutachter eine Potenzialanalyse durchführen und Möglichkeiten aufzeigen, den Wert vor dem Verkauf zu steigern.

Die Kosten für eine professionelle Bewertung liegen in der Schweiz typischerweise zwischen 1'000 CHF und 2'000 CHF, abhängig von der Komplexität des Objekts. Eine sinnvolle Vorgehensweise ist es, zunächst ein kostenloses Online-Tool zu nutzen und für eine detaillierte Analyse einen Experten hinzuzuziehen.

| Immobilientyp | Empfohlene Methode | Hauptfaktor |

|---|---|---|

| Eigentumswohnung / Einfamilienhaus | Hedonisch / Vergleichswert | Markttransaktionsdaten |

| Luxusvilla / Abgelegenes Objekt | Realwert (Sachwert) | Baukosten + Landwert |

| Mehrfamilienhaus | Ertragswert | Nachhaltige Mieteinnahmen |

| Gewerbe / Komplexe Objekte | DCF (Discounted Cash Flow) | Zukünftige Cashflows und Risiken |

| Bauland | Residualwert | Entwicklungspotenzial |

Immobilienbewertung in der Schweiz

Nachdem wir die Bewertungsmethoden im Detail betrachtet haben, ist es an der Zeit, die spezifischen Schweizer Rahmenbedingungen zu beleuchten, die den Immobilienwert stark beeinflussen. Die Schweiz hat ein föderalistisches Steuersystem, das zu kantonalen Unterschieden in der Immobilienbewertung führt. Jeder Kanton nutzt eigene Verfahren – darunter Verkehrswert, Ertragswert, Mischverfahren oder Substanzwert. Diese Unterschiede wirken sich direkt auf Vermögenssteuern, Liegenschaftssteuern und den Eigenmietwert aus. Der Steuerwert liegt meist zwischen 60 % und 80 % des Marktwerts, wobei das Bundesgericht einen Mindestwert von 70 % für die Vermögenssteuer vorschreibt.

Kantonale Steuerunterschiede

In allen Kantonen wird die Vermögenssteuer auf Basis des Steuerwerts berechnet, wobei Hypotheken den steuerpflichtigen Betrag reduzieren können. Etwa die Hälfte der Kantone, darunter Bern, St. Gallen, Graubünden und Wallis, erhebt zusätzlich eine Liegenschaftssteuer. Diese wird als Promillesatz auf den gesamten Immobilienwert ohne Abzug von Schulden berechnet. Die Höhe der Sätze variiert stark: Thurgau verlangt 0,5 ‰, während Bern bis zu 1,5 ‰ erhebt. Kantone wie Zürich, Schwyz, Aargau und Zug verzichten hingegen auf eine Liegenschaftssteuer.

Der Eigenmietwert wird als fiktives Einkommen versteuert. Die Berechnungsmethoden unterscheiden sich je nach Kanton: Einige verwenden einen Prozentsatz des Steuerwerts, andere orientieren sich an vergleichbaren Mietobjekten. In Zürich führte eine Neubewertung zum 1. Januar 2026 zu einem durchschnittlichen Anstieg des Eigenmietwerts um 10 % bis 11 %, während die Steuerwerte für Einfamilienhäuser um durchschnittlich 48 % erhöht wurden. Diese Anpassung ersetzt Werte, die seit 2009 unverändert geblieben waren. Auch Aargau aktualisierte am 1. Januar 2025 seine Werte, die zuvor seit 1998 unverändert waren.

Diese kantonalen Unterschiede stützen sich auf präzise Datenquellen, die im Folgenden näher beschrieben werden.

Schweizer Datenquellen

Eine präzise Immobilienbewertung erfordert umfangreiche Daten, die in der Schweiz gut verfügbar sind. Kantonale Steuerämter stellen offizielle Bewertungsrichtlinien, Landwerttabellen und gemeindespezifische Kapitalisierungssätze bereit. Gebäudeversicherungen wie die GVZ im Kanton Zürich liefern Basiswerte zur Berechnung des Wiederbeschaffungswerts von Gebäuden. Geografische Informationssysteme (GIS) bieten Lageklassenpläne, die Grundstücke nach Kriterien wie Lärm, Aussicht, Infrastruktur und Verkehrsanbindung bewerten.

Zusätzlich beauftragen Kantone oft professionelle Immobiliendatenbanken wie Wüest Partner AG, um Landwerte und Markttrends zu analysieren. Hedonische Bewertungsmodelle greifen auf gepoolte Transaktionsdaten zurück, wobei in der Schweiz konkrete Verkaufspreise häufig nicht öffentlich zugänglich sind. Immobilienportale wie Homegate.ch und ImmoScout24 liefern Marktanalysen basierend auf aktuellen Inseraten und historischen Angebotspreisen. Fachverbände wie der Schweizerische Verband der Immobilienwirtschaft (SVIT) und die Schweizerische Immobilienschätzer-Vereinigung (SIV) setzen Standards für hochwertige Bewertungen.

Fazit

Eine präzise Bewertung von Immobilien ist entscheidend, um fundierte Entscheidungen zu treffen – sei es beim Kauf, Verkauf oder bei der Finanzierung. Für Standardobjekte wird die hedonische Methode genutzt, Renditeobjekte werden mit der Ertragswertmethode bewertet, und bei Spezialfällen kommen die Sachwertmethode oder das DCF-Verfahren zum Einsatz. Diese Methoden beeinflussen auch, wie viel Aufwand und Investition in den Bewertungsprozess sinnvoll sind.

Selbstbewertungen weichen oft stark vom tatsächlichen Marktwert ab. Adrian Wenger vom VZ VermögensZentrum weist darauf hin:

"Eigene Schätzungen liegen erfahrungsgemäss meistens mehrere 10'000 oder 100'000 Franken über oder unter dem effektiven Marktwert. Am besten lässt man ihn daher von einer Fachperson schätzen."

Solche Differenzen können erhebliche finanzielle Folgen haben – sei es durch überteuerte Immobilien, die sich schwer verkaufen lassen, oder durch Verluste bei zu niedrig angesetzten Preisen.

Während Online-Tools einen ersten Überblick ermöglichen, liefern Fachgutachter detaillierte Bewertungen, die je nach Aufwand zwischen CHF 300.– und CHF 2'000.– kosten. Für verbindliche Entscheidungen, etwa bei einem Verkauf, einer Erbschaft oder einer Finanzierung, ist eine professionelle Bewertung durch zertifizierte Experten von SVIT oder SVIE unverzichtbar.

Die in diesem Ratgeber beschriebenen Bewertungsmethoden sollten stets im Kontext der regionalen Besonderheiten in der Schweiz betrachtet werden. Dazu zählen Aspekte wie Steuerwerte, Liegenschaftssteuern und der Eigenmietwert. Um die Qualität der Bewertung zu optimieren, sollten Sie alle relevanten Unterlagen wie Grundbuchauszüge, Baupläne und Renovationsbelege bereithalten. Nutzen Sie ein Online-Tool als ersten Schritt und ziehen Sie für endgültige Entscheidungen einen zertifizierten Gutachter hinzu.

FAQs

Welche Unterlagen brauche ich für eine genaue Immobilienbewertung?

Für eine genaue Immobilienbewertung in der Schweiz sind mehrere Dokumente und Informationen entscheidend. Dazu gehören Grundbuchauszüge, Baupläne, die aktuellen Grundsteuerraten, Nachweise über durchgeführte Renovierungen, Angaben zum Zustand der Immobilie sowie Vergleichsdaten zu ähnlichen Objekten in der Umgebung. Diese Unterlagen ermöglichen es, den tatsächlichen Wert Ihrer Immobilie realistisch und fundiert zu ermitteln.

Wie stark beeinflussen Renovationen (z. B. Heizung, Dämmung) den Wert?

Renovationen wie der Einbau einer neuen Heizung oder die Verbesserung der Dämmung können den Wert einer Immobilie spürbar erhöhen. Vor allem Massnahmen, die die Energieeffizienz steigern, wirken sich positiv aus: Sie senken nicht nur die Betriebskosten, sondern sorgen auch für ein angenehmeres Wohnklima. Dadurch wird die Immobilie für potenzielle Käufer deutlich interessanter.

Wie unterscheiden sich Marktwert, Belehnungswert und Steuerwert?

Der Marktwert (auch Verkehrswert genannt) bezeichnet den geschätzten Preis, den eine Immobilie bei einem Verkauf auf dem freien Markt erzielen könnte. Im Gegensatz dazu nutzen Banken den Belehnungswert als Grundlage für die Vergabe von Hypotheken. Dieser liegt in der Regel unter dem Marktwert, um ein gewisses Sicherheitsrisiko abzudecken. Der Steuerwert hingegen wird von den kantonalen Steuerbehörden speziell für steuerliche Zwecke festgelegt. Dieser Wert ist oft niedriger als der Marktwert, da er auf Basis spezifischer Bewertungsmethoden berechnet wird.

Verwandte Blogbeiträge

Was kostet der Hauskauf wirklich?

Hypothek: Rate und Zinsen berechnen