Den Verkaufspreis einer Immobilie richtig festzulegen, ist entscheidend. Ein zu hoher Preis schreckt Käufer ab, ein zu niedriger schmälert den Gewinn. In der Schweiz beeinflussen Faktoren wie Grundstückgewinnsteuer, Marktveränderungen und Bankbewertungen die Preisgestaltung.

Hier sind die 5 wichtigsten Methoden, um den Wert Ihrer Immobilie zu bestimmen:

- Hedonische Bewertung: Perfekt für Standardwohnungen und -häuser. Nutzt Vergleichsdaten und ist schnell sowie kostengünstig.

- Vergleichswertverfahren: Analysiert kürzlich verkaufte, ähnliche Immobilien. Ideal für die Preisfindung vor einem Verkauf.

- Ertragswertverfahren: Bewertet Renditeobjekte wie Mehrfamilienhäuser basierend auf Mieteinnahmen.

- Sachwertverfahren: Nutzt Neubaukosten und Bodenwert. Geeignet für Luxus- oder Spezialimmobilien.

- Discounted-Cashflow-Methode (DCF): Prognostiziert zukünftige Einnahmen und den Wiederverkaufswert. Besonders nützlich für komplexe Investitionsobjekte.

Tipp: Für präzise Ergebnisse lohnt sich ein professionelles Gutachten, besonders bei komplexen oder einzigartigen Immobilien.

1. Hedonische Bewertung

Die hedonische Bewertung ist in der Schweiz die gängigste Methode zur Bewertung von Wohnimmobilien. Sie stützt sich auf den Vergleich von jährlich über 20'000 Verkaufstransaktionen – das entspricht etwa 50 % aller Verkäufe. Diese Methode wird vor allem von Banken, Pensionskassen und Versicherungen bei der Prüfung von Hypothekenanträgen verwendet.

Hauptanwendungsgebiete

Diese Bewertungsmethode eignet sich hervorragend für Standardimmobilien im Wohneigentum, bei denen ausreichend Vergleichsdaten verfügbar sind. Allerdings stösst sie bei Luxusimmobilien, denkmalgeschützten Objekten oder Liegenschaften in landwirtschaftlichen Zonen an ihre Grenzen, da in diesen Fällen oft die nötigen Vergleichswerte fehlen.

Erforderliche Daten

Die Bewertung berücksichtigt rund 70 verschiedene Kriterien, darunter die Nettowohnfläche, das Gebäudevolumen, das Baujahr, den Zustand der Immobilie sowie Mikrostandortfaktoren wie Lärmbelastung oder die Nähe zu öffentlichen Verkehrsmitteln. Anbieter wie IAZI, Wüest Partner und Fahrländer Partner (FPRE) aktualisieren ihre Datenbanken regelmässig. So erfolgt beispielsweise die Kalibrierung des FPRE-Modells vierteljährlich. Für verlässliche Ergebnisse ist es entscheidend, dass die Eingabedaten objektiv und realistisch sind. Eine zu optimistische Einschätzung des Immobilienzustands kann zu unrealistischen Bewertungen führen.

Präzision je nach Immobilientyp

Für Standardwohnungen und -häuser liefert die hedonische Methode sehr genaue Ergebnisse, da sie auf einer breiten Datenbasis beruht. Bei Renditeobjekten oder gewerblich genutzten Immobilien wird die Bewertung jedoch komplexer. In solchen Fällen kommen oft einkommensbasierte Verfahren zum Einsatz, da die hedonische Methode hier Abweichungen von bis zu 20 % gegenüber dem tatsächlichen Marktwert aufweisen kann.

Zeit- und Kostenaufwand

Ein grosser Vorteil der hedonischen Bewertung ist ihre Schnelligkeit und die geringen Kosten, da keine Vor-Ort-Besichtigung erforderlich ist. Viele Online-Plattformen bieten einfache Schätzungen sogar kostenlos an. Für professionelle Tools wie IAZI fallen Kosten zwischen CHF 300 und CHF 700 an, während eine umfassendere Expertenbewertung zwischen CHF 1'000 und CHF 2'000 kosten kann.

Nachdem die hedonische Bewertung besonders bei Standardwohnimmobilien überzeugt, betrachten wir als Nächstes eine Methode, die speziell für den Vergleich von Markttransaktionen entwickelt wurde.

sbb-itb-872a449

2. Vergleichswertverfahren

Das Vergleichswertverfahren, auch als Comparative Market Analysis bekannt, basiert auf dem direkten Vergleich kürzlich verkaufter Immobilien. Es ermittelt den Wert einer Immobilie durch die Analyse von Tausenden ähnlicher Objekte, die vor Kurzem verkauft wurden . Diese Methode berücksichtigt die dynamischen Marktbewegungen in der Schweiz und untersucht, wie Faktoren wie Wohnfläche oder Zimmerzahl den Verkaufspreis ähnlicher Liegenschaften beeinflussen .

Hauptanwendungsgebiete

Das Verfahren wird häufig zur Festlegung realistischer Preisvorstellungen bei Immobilienverkäufen genutzt. Es spielt auch eine wichtige Rolle bei Hypothekenanträgen und ersten Investitionsbewertungen . Während es für Standardimmobilien aufgrund zahlreicher Vergleichsdaten präzise Ergebnisse liefert, wird es bei Mehrfamilienhäusern komplexer. Luxusobjekte oder abgelegene Immobilien stellen eine Herausforderung dar, da oft die nötigen Vergleichsdaten fehlen.

Erforderliche Daten

Für eine zuverlässige Analyse sind aktuelle Transaktionsdaten entscheidend. Faktoren wie Wohnfläche, Zimmeranzahl und Grundstücksgrösse beeinflussen den Verkaufspreis. Ergänzend werden qualitative Merkmale wie Zustand, Baujahr, Energieeffizienz und Ausstattungsqualität berücksichtigt. Standortfaktoren, von der regionalen Verkehrsanbindung bis hin zur unmittelbaren Nachbarschaft, spielen ebenfalls eine zentrale Rolle .

Genauigkeit nach Immobilientyp

Die Präzision der Methode variiert je nach Immobilientyp. Für Standardwohnungen und Einfamilienhäuser liefert sie besonders genaue Ergebnisse, während sie bei Mehrfamilienhäusern nur moderat zuverlässig ist. Gewerbeimmobilien und Luxusobjekte hingegen erfordern besondere Vorsicht, da diese oft von komplexeren Marktbedingungen geprägt sind. Banken bewerten Immobilien zudem häufig konservativer, um einen «Garantiewert» für Finanzierungen zu gewährleisten. Überteuerte Objekte werden schliesslich oft bis zu 15 % unter dem ursprünglichen Angebotspreis verkauft .

Zeit- und Kostenaufwand

Online-Tools bieten schnelle Schätzungen innerhalb von Minuten, oft kostenlos. Kurzgutachten von Maklern kosten zwischen CHF 200 und CHF 500, während detaillierte Expertengutachten mit CHF 1'000 bis CHF 2'000 zu Buche schlagen. Spezialisierte Online-Tools wie IAZI bewegen sich preislich zwischen CHF 300 und CHF 700 .

3. Ertragswertverfahren

Das Ertragswertverfahren bewertet Immobilien basierend auf ihrem Potenzial, Mieterträge zu generieren . Die zugrunde liegende Formel lautet:

Ertragswert = Jährlicher Nettomietertrag / Kapitalisierungssatz .

Beispiel: Eine Immobilie erzielt einen Bruttomietertrag von CHF 120'000. Nach Abzug der Betriebskosten von CHF 20'000 bleibt ein Nettomietertrag von CHF 100'000. Mit einem Kapitalisierungssatz von 5 % ergibt sich ein Ertragswert von CHF 2'000'000.

Hauptanwendungsgebiete

Dieses Verfahren wird vor allem bei Renditeobjekten wie Mehrfamilienhäusern, Bürogebäuden, Einkaufszentren, Logistikimmobilien und Gastronomiebetrieben genutzt . Es findet zudem Anwendung bei Hypothekenprüfungen, um sicherzustellen, dass eine Immobilie langfristig finanziell tragfähig ist. Für selbstgenutzte Einfamilienhäuser, die keine Mieteinnahmen generieren, ist diese Methode jedoch nicht geeignet .

Erforderliche Daten

Für die Berechnung benötigt man den jährlichen Bruttomietertrag sowie sämtliche Betriebskosten wie Heizung, Strom, Wasser, Verwaltung, Rückstellungen für Unterhalt und mögliche Leerstände . Ein weiterer zentraler Faktor ist der Kapitalisierungssatz, der das Risiko und die Rentabilität des Objekts widerspiegelt. Dieser hängt von Standort, Objekttyp und den aktuellen Marktbedingungen ab .

Genauigkeit nach Immobilientyp

Bei klassischen Investitionsobjekten, etwa Bürogebäuden oder vermieteten Wohnhäusern, liegt die Abweichung meist bei etwa ±10 % . Wenn Einnahmen und Kosten stabil sind, liefert das Verfahren präzise Ergebnisse. Bei Luxusimmobilien oder Objekten ohne vergleichbare Mietdaten ist es jedoch weniger verlässlich .

Zeit- und Kostenaufwand

Die Anwendung erfordert Fachwissen und oft auch spezialisierte Software, insbesondere zur Bestimmung des Kapitalisierungssatzes. Eine unabhängige Bewertung kostet in der Regel etwa CHF 650, während ausführlichere Gutachten oft ab CHF 1'000 beginnen . Kurzgutachten von Maklern bewegen sich meist zwischen CHF 200 und CHF 500 – diese Kosten entfallen oft, wenn der Makler den Verkaufsauftrag erhält.

Im nächsten Abschnitt beschäftigen wir uns mit einer weiteren Methode zur Bewertung von Immobilien.

4. Sachwertverfahren

Das Sachwertverfahren ergänzt die bisherigen Bewertungsmethoden und bietet eine präzise Herangehensweise für die Bewertung von Spezialimmobilien. Diese Methode, auch als Realwert- oder Substanzwertmethode bekannt, berechnet den Immobilienwert anhand der Neubaukosten im aktuellen Zustand . Die Berechnungsformel lautet:

Sachwert = (Neubaukosten + Nebenkosten – Wertminderung) + Bodenwert.

Beispiel:

Ein Einfamilienhaus mit einem Bauvolumen von 600 m³ wird mit CHF 800 pro Kubikmeter bewertet. Das ergibt Neubaukosten von CHF 480'000. Nach Abzug einer Wertminderung von CHF 80'000 und Hinzurechnung eines Bodenwerts von CHF 300'000 ergibt sich ein Sachwert von CHF 700'000.

Hauptanwendungsgebiete

Das Sachwertverfahren wird vor allem bei Immobilien wie Luxusvillen, historischen Gebäuden und individuell gestalteten Eigenheimen angewendet . Es ist auch in ländlichen oder abgelegenen Regionen hilfreich, wo Vergleichsdaten fehlen . Versicherungen nutzen diese Methode, um den Gebäudeversicherungswert zu ermitteln, da sie den materiellen Substanzwert separat vom Bodenwert berechnet. Ebenso wird es von Hypothekarinstituten zur Plausibilitätsprüfung bei aussergewöhnlichen Objekten eingesetzt.

Erforderliche Daten

Für eine Bewertung braucht es mehrere Faktoren: den Bodenwert, der durch den Vergleich ähnlicher Grundstücke ermittelt wird, das Bauvolumen in Kubikmetern (entnommen aus den Bauplänen), die aktuellen Baukosten pro Kubikmeter sowie eine Einschätzung der Wertminderung, die auf Alter und Zustand basiert . In der Schweiz liegt der Richtwert bei etwa CHF 800 pro Kubikmeter, wobei hochwertige Ausstattungen die Kosten deutlich erhöhen können.

Genauigkeit nach Immobilientyp

Das Verfahren liefert bei Neubauten besonders präzise Ergebnisse, da die Wertminderung gering ist. Bei älteren Wohnimmobilien ist die Genauigkeit jedoch eingeschränkt, da Marktnachfrage und emotionale Faktoren nicht berücksichtigt werden . Für Spezialimmobilien wie Schulen oder Kirchen, bei denen Vergleichsdaten fehlen, ist die Methode hingegen sehr relevant . Allerdings kann der ermittelte Wert vom tatsächlichen Marktpreis abweichen, da der Fokus auf der materiellen Substanz liegt und die Käufernachfrage unberücksichtigt bleibt.

Zeit- und Kostenaufwand

Die Methode erfordert eine Vor-Ort-Besichtigung durch einen Experten, der die Bausubstanz, mögliche Schäden und den Modernisierungsbedarf beurteilt. Ein ausführliches Gutachten kostet in der Regel mindestens CHF 1'000, kann aber bei komplexen Fällen auf CHF 1'000 bis CHF 2'000 steigen . Kürzere Gutachten von Maklern liegen meist zwischen CHF 200 und CHF 500. Die Bearbeitungszeit beträgt für Wohnimmobilien etwa eine Woche, für Gewerbeimmobilien rund einen Monat.

5. Discounted-Cashflow-Methode (DCF)

Die Discount-Cashflow-Methode (DCF) bewertet Immobilien auf Basis prognostizierter Cashflows über einen Zeitraum von 6 bis 10 Jahren. Dabei werden sowohl zukünftige Mieteinnahmen als auch der Wiederverkaufswert berücksichtigt. Im Gegensatz zu statischen Bewertungsverfahren bietet die DCF-Methode eine detaillierte Einschätzung der zukünftigen Wertentwicklung und ist besonders nützlich bei Investitionsobjekten mit schwankenden Mieteinnahmen .

Wann wird die Methode eingesetzt?

Die DCF-Methode wird vor allem bei Gewerbeimmobilien, Einkaufszentren oder Mehrfamilienhäusern angewendet. Diese Objekte zeichnen sich oft durch Mietvertragslaufzeiten, geplante Renovierungen oder schwankende Einnahmen aus. Institutionelle Investoren und professionelle Analysten greifen häufig auf diese Methode zurück, um fundierte Investitionsentscheidungen zu treffen. Private Anleger hingegen bevorzugen meist einfachere Verfahren.

Welche Daten werden benötigt?

Für eine zuverlässige DCF-Bewertung sind umfangreiche Finanzdaten erforderlich. Dazu gehören:

- Nachhaltige Bruttomieteinnahmen inklusive geplanter Steigerungen

- Betriebskosten wie Verwaltung, Instandhaltung, Versicherungen und Steuern

- Geplante Investitionen, z. B. für Renovierungen oder Energieeffizienzmassnahmen

- Risikoadjustierter Diskontsatz (WACC)

Ein entscheidender Faktor in der Berechnung ist der Restwert der Immobilie am Ende der Bewertungsperiode, der rund 50 % des Gesamtwerts ausmacht. Der Diskontsatz bewegt sich in der Regel zwischen 10 % und 20 % .

Präzision der Ergebnisse

Die Genauigkeit der DCF-Methode hängt stark von der Art der Immobilie und der Qualität der Prognosedaten ab. Bei komplexen Objekten liefert sie präzisere Ergebnisse, während bei Standardimmobilien eine Abweichung von etwa ±10 % möglich ist. Entscheidend ist, dass die Daten fundiert sind, da ungenaue Prognosen die Ergebnisse erheblich verfälschen können .

Aufwand und Kosten

Die Anwendung der DCF-Methode ist zeitaufwändig und erfordert sowohl Expertenwissen als auch spezialisierte Software. Ein umfassendes Gutachten kostet mindestens CHF 1'000, wobei die Kosten je nach Komplexität der Immobilie variieren können. Aufgrund der hohen Anforderungen an die Datenqualität und die Berechnungsmodelle sollten Laien unbedingt Fachleute wie Immobilienberater, Banken oder zertifizierte Gutachter hinzuziehen .

Die DCF-Methode bietet eine detaillierte Zukunftsprognose und ergänzt die anderen Bewertungsverfahren optimal. Sie wird in der Vergleichstabelle zusammen mit den anderen Methoden gegenübergestellt, um einen umfassenden Überblick zu ermöglichen.

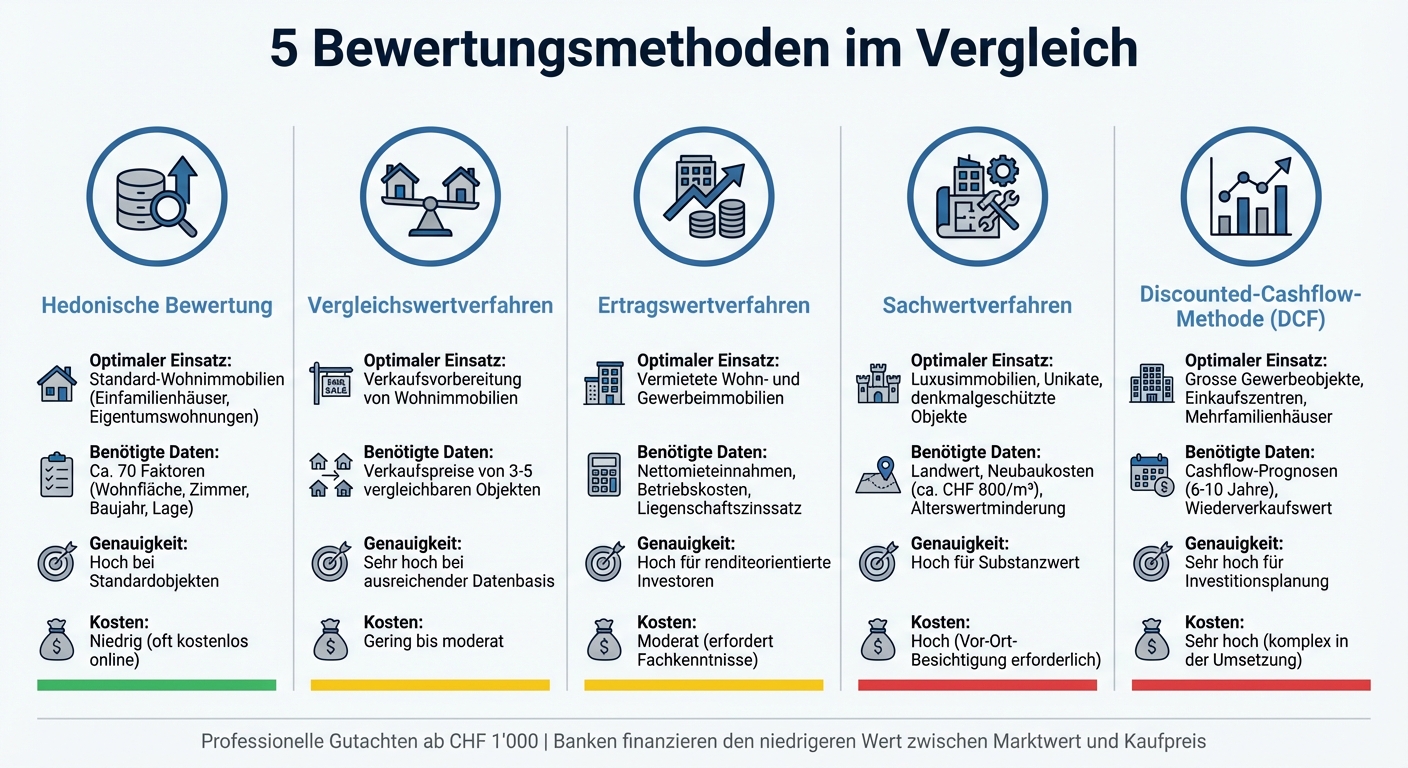

Vergleichstabelle der Methoden

Vergleich der 5 Immobilienbewertungsmethoden in der Schweiz

Die Wahl der richtigen Bewertungsmethode hängt von der Art der Immobilie, der Verfügbarkeit von Daten und dem gewünschten Detailgrad ab. Hier eine kompakte Übersicht der wichtigsten Unterschiede und Einsatzbereiche der gängigen Methoden:

| Methode | Optimaler Einsatzbereich | Benötigte Daten | Genauigkeit | Kosten & Aufwand |

|---|---|---|---|---|

| Hedonische Bewertung | Standard-Wohnimmobilien (z. B. Einfamilienhäuser, Eigentumswohnungen) in aktiven Märkten | Ca. 70 Faktoren: Wohnfläche, Zimmeranzahl, Baujahr, Lage | Hoch bei Standardobjekten; gering bei Unikaten | Niedrig; oft kostenlos online verfügbar |

| Vergleichswertverfahren | Verkaufsvorbereitung von Wohnimmobilien | Verkaufspreise von 3–5 vergleichbaren Objekten | Sehr hoch bei ausreichender Datenbasis | Gering (online) bis moderat (Maklerunterstützung) |

| Ertragswertverfahren | Vermietete Wohn- und Gewerbeimmobilien | Nettomieteinnahmen, Betriebskosten, Liegenschaftszinssatz | Hoch, insbesondere für renditeorientierte Investoren | Moderat; erfordert Fachkenntnisse |

| Sachwertverfahren | Luxusimmobilien, Unikate, abgelegene oder denkmalgeschützte Objekte | Landwert, Neubaukosten (ca. CHF 800/m³), Alterswertminderung | Hoch für Substanzwert; Marktnachfrage bleibt unberücksichtigt | Hoch; Vor-Ort-Besichtigung erforderlich |

| Discounted-Cashflow-Methode | Grosse Gewerbeobjekte, Einkaufszentren, Mehrfamilienhäuser | Detaillierte Cashflow-Prognosen (6–10 Jahre), Wiederverkaufswert | Sehr hoch für Investitionsplanung; anfällig für Prognosefehler | Sehr hoch; komplex in der Umsetzung |

Die hedonische Bewertung ist ideal für Standardwohnungen, da sie ein gutes Verhältnis von Präzision und Kosten bietet. Für renditeorientierte Objekte eignen sich das Ertragswertverfahren oder die DCF-Methode, um zukünftige Einnahmen und Risiken abzubilden. Das Sachwertverfahren ist die beste Wahl für aussergewöhnliche Immobilien, bei denen Vergleichsdaten fehlen.

Ein wichtiger Hinweis: Schweizer Banken finanzieren stets den niedrigeren Wert zwischen Marktwert und Kaufpreis. Für besonders präzise Bewertungen lohnt sich ein professionelles Gutachten, das ab CHF 1'000 verfügbar ist. Diese Übersicht hilft Ihnen, die richtige Methode für Ihre Immobilie auszuwählen und fundierte Entscheidungen zu treffen.

Fazit

Die vorgestellten Methoden verdeutlichen, dass die Wahl der Bewertungsmethode immer zur Immobilie und den aktuellen Marktbedingungen passen muss. Hedonische Modelle eignen sich hervorragend für standardisierte Wohnimmobilien, da sie präzise Ergebnisse liefern. Dagegen ist das Ertragswertverfahren bei vermieteten Objekten unverzichtbar, da hier die Rendite im Mittelpunkt steht. Für Luxusimmobilien oder einzigartige Objekte stellt das Sachwertverfahren oft die beste Option dar, da es an vergleichbaren Transaktionsdaten mangelt.

Ein falscher Preis kann gravierende Folgen haben: Zu hohe Preise schrecken potenzielle Käufer ab, während zu niedrige Preise den Gewinn schmälern. Online-Bewertungen sind zwar praktisch, können jedoch bis zu 20 % vom tatsächlichen Marktwert abweichen, da sie qualitative Aspekte wie Aussicht, Lärmbelastung oder den Renovationszustand nicht berücksichtigen. Diese Unsicherheiten machen eine fundierte, persönliche Bewertung unverzichtbar.

Vor allem bei komplexeren Objekten ist eine Vor-Ort-Bewertung durch Experten ratsam. Nur so können Bausubstanz, Entwicklungspotenzial und lokale Dynamiken umfassend analysiert werden. Professionelle Bewertungen beginnen in der Regel bei CHF 1'000.–, während Makler oft kostenfreie Schätzungen anbieten, wenn sie mit dem anschliessenden Verkauf beauftragt werden.

Eine initiale Online-Analyse kann ein guter erster Schritt sein, sollte aber immer durch eine persönliche Beratung ergänzt werden. Die kostenlose Online-Marktwertanalyse von Helmut Höhn Immobilien bietet Ihnen eine einfache Möglichkeit, eine realistische Preisspanne für Ihre Immobilie zu ermitteln. Das Tool nutzt aktuelle Marktdaten und liefert Ihnen innerhalb weniger Minuten eine erste Einschätzung – unverbindlich und ohne Verpflichtung. Für eine präzisere Bewertung, die alle individuellen Merkmale Ihrer Immobilie berücksichtigt, empfiehlt sich im Anschluss eine persönliche Vor-Ort-Beratung.

FAQs

Welche Methode passt zu meiner Immobilie?

In der Schweiz gibt es mehrere Möglichkeiten, den Wert einer Immobilie zu bestimmen. Die Realwertmethode konzentriert sich auf die Kosten, die den aktuellen Zustand der Immobilie widerspiegeln. Im Gegensatz dazu nutzt die hedonische Schätzung Daten aus vergleichbaren Markttransaktionen, um den Wert zu berechnen.

Für eine schnelle Orientierung können Online-Tools hilfreich sein. Bei komplexeren Objekten oder besonderen Anforderungen ist jedoch eine professionelle Bewertung ratsam. Dabei kommen Methoden wie die Vergleichswert-, Kosten- oder Ertragsmethode zum Einsatz. Welche Methode die beste ist, hängt davon ab, welche Informationen Sie benötigen und wie detailliert die Bewertung sein soll.

Wie stark beeinflusst die Bankbewertung meinen Verkaufspreis?

Die Bankbewertung spielt eine zentrale Rolle bei der Festlegung des Verkaufspreises einer Immobilie. Sie definiert den Marktwert und beeinflusst, wie viel die Bank bereit ist, einem Käufer zu finanzieren. Liegt der von der Bank ermittelte Wert unter dem Angebotspreis, kann dies zu einer Finanzierungslücke führen. In solchen Situationen könnte der Verkäufer gezwungen sein, den Preis zu senken, da die Bank ausschliesslich den niedrigeren Wert als Grundlage für die Kreditberechnung nutzt.

Wann lohnt sich ein professionelles Gutachten wirklich?

Ein professionelles Gutachten ist besonders hilfreich, wenn eine neutrale Bewertung des Marktwerts erforderlich ist. Dies kann etwa beim Verkauf einer Immobilie entscheidend sein, um Risiken zu minimieren, oder bei der Klärung von Finanzierungsfragen. Auch in rechtlichen und steuerlichen Belangen schafft ein solches Gutachten Klarheit. Es sorgt für mehr Sicherheit und Übersichtlichkeit – gerade in komplizierten Fällen.

Verwandte Blogbeiträge

Hypothek: Rate und Zinsen berechnen

Wie viel ist Ihre Immobilie wert?