In der Schweiz sind Gebäudeversicherungen in den meisten Kantonen Pflicht. Diese schützen Immobilienbesitzer vor Schäden durch Feuer und Naturereignisse wie Sturm oder Hochwasser. Es gibt jedoch Unterschiede je nach Region:

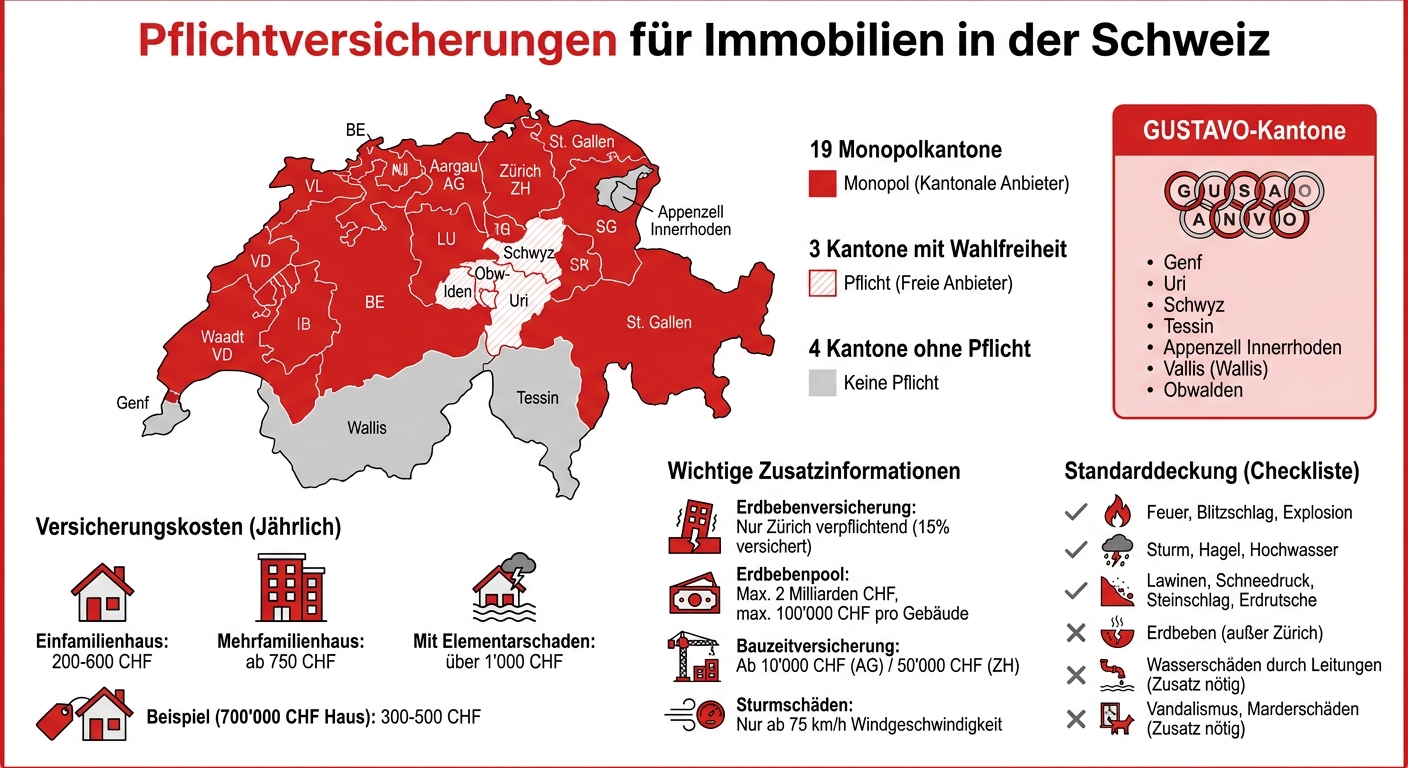

- 22 Kantone: Versicherungspflicht, meist durch kantonale Monopolanbieter.

- GUSTAVO-Kantone: Genf, Uri, Schwyz, Tessin, Appenzell Innerrhoden, Wallis und Obwalden bieten mehr Freiheit – private Anbieter oder keine Pflicht.

- Erdbebenversicherung: Nur im Kanton Zürich verpflichtend, sonst freiwillig und selten in Standardpolicen enthalten.

- Haftpflichtversicherung: Empfohlen, um sich vor Schadenersatzforderungen zu schützen, z. B. bei herabfallenden Dachziegeln.

Ohne Versicherungsschutz kann die finanzielle Belastung bei Schäden enorm sein. Banken verlangen oft den Nachweis einer Gebäudeversicherung für Hypotheken. Eine regelmässige Anpassung der Versicherungssumme an den aktuellen Gebäudewert ist wichtig.

Gebäudeversicherung Schweiz: Kantonale Unterschiede und Pflichten im Überblick

Gebäudeversicherung: Gesetzliche Anforderungen und Deckungsumfang

Deckung für Feuer- und Elementarschäden

Eine Gebäudeversicherung deckt in der Regel Schäden durch Feuer und Naturereignisse ab. Dazu gehören Feuer, Blitzschlag, Explosionen sowie Schäden durch Sturm, Hagel, Hochwasser, Lawinen, Schneedruck, Steinschlag und Erdrutsche. Sturmschäden sind allerdings nur versichert, wenn die Windgeschwindigkeit mindestens 75 km/h (20,8 m/s) beträgt.

Erdbebenschäden sind normalerweise nicht in der Standarddeckung enthalten. Eine Ausnahme bildet der Kanton Zürich, wo eine spezielle Erdbebenversicherung gesetzlich vorgeschrieben ist. In anderen Kantonen mit Versicherungspflicht greift der «Schweizerische Pool für Erdbebendeckung», der bis zu 2 Milliarden CHF bereitstellt. Dieser Betrag kann jedoch bei schweren Erdbeben schnell unzureichend sein.

Während die eigentliche Bausubstanz und fest installierte Anlagen wie Küchen oder Heizsysteme standardmässig abgesichert sind, erfordern bestimmte Risiken wie Schäden durch undichte Leitungen, Vandalismus oder Marder zusätzliche Versicherungsbausteine. Die genauen Deckungsdetails werden durch kantonale Regelungen ergänzt und teilweise stark beeinflusst.

Gesetzliche Grundlagen in den Schweizer Kantonen

Die gesetzlichen Anforderungen an Gebäudeversicherungen unterscheiden sich je nach Kanton. In 19 Kantonen gilt ein Monopolsystem, während in Uri, Schwyz und Obwalden auch private Anbieter gewählt werden können .

Für Neubauten oder grössere Renovationen ist während der Bauphase eine Bauzeitversicherung erforderlich, sobald bestimmte Wertgrenzen überschritten werden. Zum Beispiel liegt diese Grenze bei 10'000 CHF im Kanton Aargau und bei 50'000 CHF im Kanton Zürich. Nach Abschluss der Bauarbeiten wird die Bauzeitversicherung automatisch in eine reguläre Gebäudeversicherung umgewandelt. Zudem prüfen regionale Aufsichtsbehörden alle 12 bis 15 Jahre, ob die Versicherungssumme dem aktuellen Neuwert des Gebäudes entspricht.

sbb-itb-872a449

Kantonale Gebäudeversicherung vs. private Anbieter

Obligatorische Gebäudeversicherung in 22 Kantonen

In der Schweiz sind Immobilieneigentümer in 19 Kantonen verpflichtet, ihre Gebäude über die kantonale Versicherung abzusichern. Zu diesen Monopolkantonen zählen unter anderem Zürich, Bern, Luzern, Aargau, St. Gallen und Waadt. Die kantonalen Versicherungen decken in der Regel Schäden durch Feuer und Naturgewalten ab. Schäden wie Wasseraustritt aus defekten Leitungen sind jedoch oft nicht inbegriffen und erfordern eine zusätzliche Police. Diese Regelungen unterscheiden sich besonders in den sogenannten GUSTAVO-Kantonen, die nachfolgend näher erläutert werden.

Die GUSTAVO-Kantone: Freiheiten bei der Wahl privater Anbieter

Das Kürzel GUSTAVO steht für die sieben Kantone Genf, Uri, Schwyz, Tessin, Appenzell Innerrhoden, Wallis und Obwalden, die von den üblichen Regelungen abweichen. In Uri, Schwyz und Obwalden ist der Abschluss einer Gebäudeversicherung ausschliesslich über private Anbieter möglich. In Genf, Tessin, Appenzell Innerrhoden und Wallis bleibt der Abschluss hingegen freiwillig. Eine Ausnahme stellt der Bezirk Oberegg in Appenzell Innerrhoden dar, wo eine Pflichtversicherung über die «Gebäudeassekuranz des Bezirkes Oberegg» besteht.

Private Versicherungsanbieter heben sich oft durch flexiblere und umfangreichere Deckungsoptionen hervor. Sie kombinieren beispielsweise verschiedene Risiken wie Wasserschäden, Glasbruch und Haftpflicht in einem einzigen Vertrag. Die Kosten für eine Gebäudeversicherung variieren dabei stark: Für ein Einfamilienhaus liegen sie durchschnittlich zwischen 200 und 600 CHF pro Jahr, während Mehrfamilienhäuser ab 750 CHF versichert werden können. Mit einer umfassenden Elementarschadendeckung können die Prämien jedoch auch über 1'000 CHF steigen. Diese Preisangaben sind essenziell, um die Versicherungsbedürfnisse in der Schweiz gezielt zu planen und abzudecken.

Kantone ohne obligatorische Gebäudeversicherung

Risiken beim Verzicht auf Versicherungsschutz

In der Schweiz gibt es vier Kantone, in denen keine gesetzliche Pflicht zur Gebäudeversicherung besteht: Genf, Tessin, Wallis und Appenzell Innerrhoden. Das bedeutet, dass Immobilieneigentümer in diesen Regionen die volle finanzielle Last bei Schäden durch Feuer oder Naturereignisse wie Sturm, Hagel oder Überschwemmungen selbst tragen müssen. Die Kosten solcher Schäden können schnell enorm werden, was ohne Versicherungsschutz eine erhebliche Belastung darstellt.

Obwohl es keine gesetzliche Verpflichtung gibt, verlangen Banken in der Regel den Nachweis einer Gebäudeversicherung, bevor sie eine Finanzierung gewähren. Dadurch entscheiden sich viele Eigentümer in diesen Kantonen freiwillig für eine Versicherung. Die Risiken, die mit einem Verzicht auf Versicherungsschutz einhergehen, machen eine solche Absicherung nahezu unverzichtbar.

Empfehlungen für Immobilieneigentümer

Experten empfehlen dringend, auch ohne gesetzliche Verpflichtung eine private Gebäudeversicherung abzuschliessen. Die AXA warnt:

„Ohne freiwilligen Versicherungsschutz müssen Sie die – oft horrenden – Kosten eines Elementarschadens im Notfall selbst tragen."

Die Kosten für eine Gebäudeversicherung sind im Vergleich zu den möglichen Schäden überschaubar. Für ein Haus mit einem Wiederbeschaffungswert von 700'000 CHF bewegen sich die jährlichen Prämien in der Regel zwischen 300 und 500 CHF. Eine solche Police schützt nicht nur vor finanziellen Engpässen, sondern sichert auch die Immobilienfinanzierung ab.

Zusätzlich sollten Eigentümer ihre Versicherungspolice genau prüfen, um sicherzustellen, dass auch Wasserschäden durch defekte Leitungen und andere Risiken abgedeckt sind, die in Standardpolicen oft fehlen.

Weitere erforderliche Versicherungen für Immobilieneigentümer

Anforderungen an die Haftpflichtversicherung

Die Haftpflichtversicherung schützt Immobilieneigentümer vor Schäden, für die sie haftbar gemacht werden können. Für ein selbstbewohntes Einfamilienhaus oder eine Eigentumswohnung genügt in der Regel eine Privathaftpflichtversicherung. Anders sieht es bei Mehrfamilienhäusern oder Gewerbeimmobilien aus: Hier ist eine separate Gebäudehaftpflichtversicherung notwendig, da private Haftpflichtversicherungen solche Risiken nicht abdecken.

Nach Schweizer Recht können Eigentümer auch ohne eigenes Verschulden haftbar gemacht werden, wenn ein Schaden durch Gebäudemängel oder unzureichende Instandhaltung entsteht. Beispiele dafür sind ein herabfallender Dachziegel oder ein Unfall auf einem vereisten Gehweg. Neben der Haftpflichtversicherung sollten Eigentümer auch den Schutz vor Naturgefahren wie Erdbeben in Betracht ziehen.

Erdbebenversicherung: Optional, aber empfohlen

Die Erdbebenversicherung ist in der Schweiz nur im Kanton Zürich verpflichtend. In den übrigen Kantonen gehört der Schutz vor Erdbebenschäden nicht zur Standard-Gebäudeversicherung. Derzeit sind lediglich etwa 15 % der Gebäude in der Schweiz gegen Erdbebenschäden versichert. Marco Feuz, Senior Product Manager Household & Assistance bei Zurich Schweiz, betont:

«Erdbeben werden oft unterschätzt. Dabei bergen sie das grösste Schadenspotenzial aller Naturgefahren.»

Ein schweres Erdbeben könnte Experten zufolge Schäden in Höhe von bis zu 45 Milliarden CHF verursachen – dennoch bleibt die Versicherungsquote niedrig. Erdbeben mit einer Magnitude von 5.0 treten im Durchschnitt alle 8 bis 15 Jahre auf. Besonders gefährdet sind Gebäude, die auf weichen Sedimenten in Tälern oder an Seeufern stehen. Hier können die Erschütterungen bis zu zehnmal stärker sein als auf festem Gestein.

Der freiwillige Erdbebenpool, der in 17 Kantonen angeboten wird, bietet nur eingeschränkten Schutz: Die Gesamtsumme des Pools ist auf 2 Milliarden CHF begrenzt, und die maximale Auszahlung pro Gebäude beträgt in der Regel 100'000 CHF. Im Vergleich dazu decken private Erdbebenversicherungen den vollen Wiederherstellungswert eines Gebäudes ab, einschliesslich Folgekosten wie Brand oder Plünderung. Mitglieder des Hauseigentümerverbands (HEV) können bei der Zurich Versicherung zudem einen Prämienrabatt von 10 % erhalten.

Fazit

Als Immobilieneigentümer in der Schweiz tragen Sie eine grosse finanzielle Verantwortung. Brände, Stürme oder Überschwemmungen können Kosten verursachen, die ohne Versicherung existenzbedrohlich sein können. In 19 Kantonen gibt es ein kantonales Versicherungsmonopol, während in den GUSTAVO-Kantonen die Wahl zwischen privaten Anbietern besteht. Es ist daher entscheidend, die Regelungen Ihres Kantons zu kennen, um die richtige Versicherungslösung zu finden. Finanzexperte Daniel Dreier von moneyland.ch bringt es treffend auf den Punkt:

"Wirklich notwendig sind nur Versicherungen gegen existenzbedrohende Risiken."

Neben dem Schutz der Bausubstanz ist der Haftpflichtschutz ebenfalls unverzichtbar. Unfälle auf Ihrem Grundstück – sei es durch herabfallende Dachziegel oder vereiste Gehwege – können Schadenersatzforderungen in Höhe von mehreren hunderttausend Franken nach sich ziehen.

Vergessen Sie nicht, die Versicherungssummen regelmässig an den aktuellen Gebäudewert anzupassen. Eine umfassende Risikoabsicherung ist der Schlüssel zu langfristiger finanzieller Stabilität. Sie schützt nicht nur Ihre Immobilie, sondern auch Ihre finanzielle Zukunft.

FAQs

Welche Versicherung brauche ich in meinem Kanton genau?

Die Anforderungen für Versicherungen können sich je nach Kanton stark unterscheiden. In den sogenannten GUSTAVO-Kantonen (Genf, Uri, Schwyz, Tessin, Appenzell Innerrhoden, Waadt und Obwalden) besteht keine Pflicht für eine Gebäudehaftpflichtversicherung.

In anderen Kantonen hingegen wird diese Versicherung dringend empfohlen, auch wenn sie nicht in jedem Fall gesetzlich vorgeschrieben ist. Um sicherzugehen, dass Sie rechtlich abgesichert sind, sollten Sie sich direkt bei Ihrer kantonalen Behörde oder einem Versicherungsexperten informieren. So können Sie mögliche Risiken besser einschätzen und vermeiden.

Was ist bei Wasserschäden (Leitungen) wirklich gedeckt?

Wasserschäden durch Leitungen fallen in der Regel unter zwei Versicherungsarten:

- Hausratversicherung: Diese deckt Schäden an beweglichem Mobiliar und persönlichem Hausrat ab. Dazu gehören beispielsweise Möbel, Teppiche oder elektronische Geräte, die durch austretendes Wasser beschädigt wurden.

- Gebäudeversicherung: Sie übernimmt Schäden am Gebäude selbst, wie etwa an Wänden, Böden oder fest installierten Einrichtungen.

Dabei ist wichtig zu beachten, dass es sich um Schäden durch Leitungsbrüche oder Elementarereignisse handeln muss. In den meisten Schweizer Kantonen besteht eine obligatorische Versicherung für solche Fälle.

Lohnt sich eine Erdbebenversicherung auch ausserhalb von Zürich?

Definitiv. Das Erdbebenrisiko in der Schweiz wird häufig unterschätzt, obwohl es durchaus vorhanden ist. Aktuell sind lediglich rund 23 Prozent der Gebäudewerte gegen Erdbebenschäden abgesichert. Eine Erdbebenversicherung kann daher eine sinnvolle Option sein, um sich vor möglichen finanziellen Verlusten zu schützen.

Verwandte Blogbeiträge

Was kostet der Hauskauf wirklich?

Hypothek: Rate und Zinsen berechnen