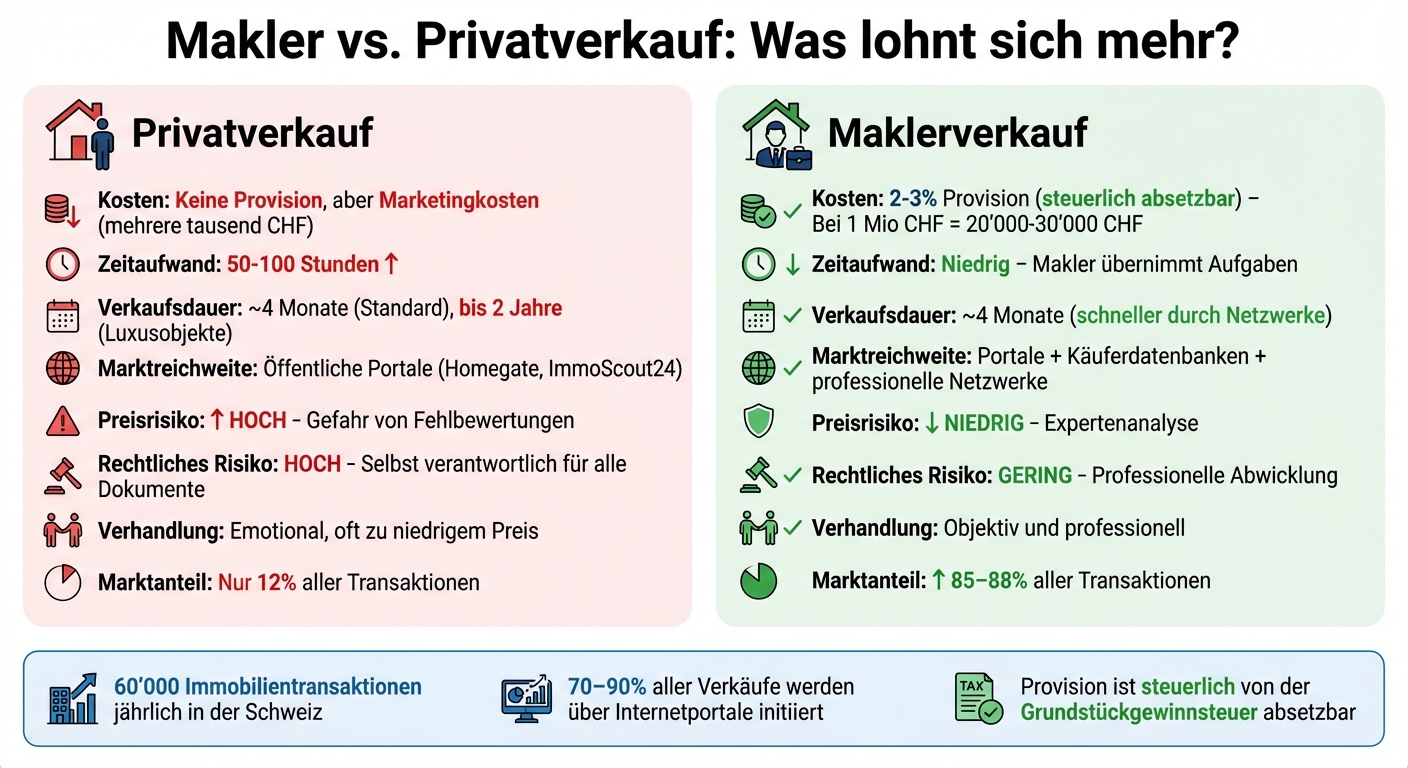

Es gibt zwei Wege, Ihre Immobilie zu verkaufen: mit einem Makler oder privat. Beide Optionen haben Vor- und Nachteile, die von Faktoren wie Zeit, Kosten und Marktwissen abhängen.

- Privatverkauf: Sie sparen die Maklerprovision (2–3 % des Verkaufspreises), übernehmen aber den gesamten Prozess selbst – von der Vermarktung bis zur rechtlichen Abwicklung. Das erfordert Zeit (50–100 Stunden) und birgt Risiken, wie falsche Preisbewertung oder rechtliche Fehler.

- Maklerverkauf: Ein Makler übernimmt alle Aufgaben, bringt Marktexpertise und ein breites Netzwerk mit. Dafür zahlen Sie eine Provision, die jedoch steuerlich absetzbar ist.

Kurzvergleich

| Kriterium | Privatverkauf | Maklerverkauf |

|---|---|---|

| Kosten | Keine Provision, aber Marketingkosten | 2–3 % Provision (steuerlich absetzbar) |

| Zeitaufwand | Sehr hoch (alles selbst organisieren) | Niedrig (Makler übernimmt Aufgaben) |

| Marktreichweite | Öffentliche Plattformen | Plattformen + Käufernetzwerke |

| Preisrisiko | Hoch (Gefahr von Fehlbewertungen) | Niedrig (Expertenanalyse) |

| Rechtliches Risiko | Hoch (selbst verantwortlich) | Gering (professionelle Abwicklung) |

Fazit: Ein Makler ist ideal, wenn Sie wenig Zeit oder Erfahrung haben, während ein Privatverkauf sich lohnt, wenn Sie Kosten sparen und den Prozess selbst steuern möchten.

Makler vs. Privatverkauf Vergleich: Kosten, Zeit und Risiken

Private Sale (Privatverkauf): Vor- und Nachteile

In der Schweiz werden nur 12 % der jährlich etwa 60'000 Immobilientransaktionen privat und ohne professionelle Unterstützung durchgeführt. Der Hauptgrund: Ein Privatverkauf spart zwar Maklergebühren, erfordert jedoch einen erheblichen Arbeitsaufwand vom Verkäufer. Hier sind die wichtigsten Vor- und Nachteile eines Privatverkaufs im Überblick.

Vorteile des Privatverkaufs

Der grösste Vorteil liegt in der Einsparung der Maklerprovision, die in der Regel 2–3 % des Verkaufspreises beträgt. Darüber hinaus behalten Verkäufer die volle Kontrolle über den gesamten Prozess – von der Vermarktung über die Besichtigungen bis hin zur Auswahl des Käufers. Diese Unabhängigkeit ermöglicht es, persönliche Verkaufsargumente direkt einzubringen und die Verhandlungsstrategie flexibel anzupassen, ohne sich an vertragliche Vorgaben halten zu müssen.

Ein weiterer Vorteil ist die Möglichkeit zur steuerlichen Optimierung. Kosten für wertvermehrende Investitionen, wie etwa die Installation von Solaranlagen oder die Erneuerung von Parkettböden, können von der Grundstückgewinnsteuer abgezogen werden . Auch verkaufsbezogene Ausgaben, wie z. B. für Inserate oder Gutachten, reduzieren die Steuerlast .

Nachteile des Privatverkaufs

Ein Privatverkauf kann sehr zeitaufwendig sein – oft sind 50 bis 100 Arbeitsstunden nötig, um Verkaufsunterlagen zu erstellen, Besichtigungen zu organisieren und mit Interessenten zu kommunizieren. Zusätzlich besteht ein hohes Preisrisiko: Ohne fundierte Marktkenntnisse können Immobilien entweder zu hoch oder zu niedrig bewertet werden. Dies führt entweder dazu, dass die Immobilie lange unverkauft bleibt, oder dass Sie potenziellen Gewinn verschenken . Die durchschnittliche Verkaufsdauer für Standardobjekte beträgt etwa 4 Monate, während spezielle oder luxuriöse Immobilien bis zu 2 Jahre oder länger auf einen Käufer warten können.

Die rechtlichen Anforderungen in der Schweiz stellen eine weitere Herausforderung dar. Der Kaufvertrag muss notariell beurkundet werden, und Verkäufer sind für die Beschaffung aller notwendigen Dokumente verantwortlich, darunter Grundbuchauszug, Katasterplan und Gebäudeversicherungsausweis . Auch bekannte Mängel müssen offengelegt werden, um spätere rechtliche Konsequenzen wie Schadenersatzforderungen zu vermeiden .

Zudem ist die Marktreichweite eingeschränkt. Während öffentliche Plattformen wie Homegate oder ImmoScout24 genutzt werden können, bleibt der Zugang zu professionellen Netzwerken und internen Käuferdatenbanken Maklern vorbehalten. Die persönliche Verhandlungsführung birgt ebenfalls Risiken, da emotionale Entscheidungen die Objektivität beeinträchtigen können.

Vergleichstabelle: Vor- und Nachteile des Privatverkaufs

| Vorteil | Nachteil |

|---|---|

| Kostenersparnis: Keine Maklerprovision von 2–3 % | Zeitaufwand: 50–100 Stunden für Planung, Besichtigungen und Administration |

| Volle Kontrolle: Eigenständige Entscheidungen bei Marketing und Käuferauswahl | Preisrisiko: Gefahr von Über- oder Unterbewertung ohne professionelle Marktdaten |

| Persönliche Verkaufsstrategie: Direkte Vermittlung emotionaler Verkaufsargumente | Subjektivität: Emotionale Verhandlungen können die Objektivität beeinträchtigen |

| Flexibilität: Keine vertraglichen Bindungen | Rechtliche Verantwortung: Einhaltung aller schweizerischen Anforderungen und Notarpflichten |

sbb-itb-872a449

Immobilienmakler: Vor- und Nachteile

In der Schweiz werden 85 % bis 88 % aller Immobilientransaktionen durch professionelle Makler begleitet. Diese hohe Quote zeigt, wie wertvoll ihre Dienste für viele Verkäufer sind. Makler bringen nicht nur Marktkenntnisse, sondern auch ein breites Netzwerk und rechtliche Sicherheit mit – alles Faktoren, die den Verkaufsprozess erheblich erleichtern können. Doch dieser Service ist nicht kostenlos, und nicht jeder Verkäufer benötigt dieselbe Unterstützung.

Vorteile der Zusammenarbeit mit einem Makler

Ein Makler bringt umfangreiche Kenntnisse über den Immobilienmarkt mit. Sie wissen genau, wie sich regionale Preise entwickeln, und helfen dabei, Über- oder Unterbewertungen zu vermeiden. Eine falsche Preisgestaltung kann entweder zu langen Wartezeiten oder finanziellen Verlusten führen.

Zusätzlich übernimmt der Makler die komplette Verwaltung: Dazu gehören die Erstellung professioneller Verkaufsunterlagen, die Organisation von Besichtigungen und die Abstimmung mit dem Notar.

Ein weiterer Vorteil ist die grosse Reichweite: Makler nutzen nicht nur bekannte Plattformen wie ImmoScout24 oder Homegate, sondern greifen auch auf interne Käuferdatenbanken und Netzwerke zurück. Durch professionelles Marketing – wie hochwertige Fotos, 3D-Rundgänge oder Home Staging – wird der Wert Ihrer Immobilie gesteigert. Dank ihrer Erfahrung und Neutralität können Makler oft den bestmöglichen Preis erzielen. Vorab prüfen sie zudem die Bonität der Interessenten, sodass Sie keine Zeit mit Käufern verlieren, die sich die Immobilie nicht leisten können.

„Der Einsatz eines Maklers ist dann sinnvoll, wenn man keine Zeit oder Erfahrungen hat, um den Verkaufsprozess selbst durchzuführen – oder auch, wenn es sich um ein spezielles Objekt handelt." – Patrizia Hort

Ein weiterer Pluspunkt: Die Maklerprovision ist steuerlich absetzbar und kann von der Grundstückgewinnsteuer abgezogen werden, was die tatsächlichen Kosten reduziert.

Nachteile der Zusammenarbeit mit einem Makler

Der grösste Nachteil sind die Provisionskosten, die bei 2–3 % des Verkaufspreises liegen. Für eine Immobilie im Wert von 1,5 Millionen CHF wären das 30'000 bis 45'000 CHF. Diese Summe mindert den Nettoerlös, selbst wenn sie steuerlich absetzbar ist.

Ein weiterer Nachteil ist die eingeschränkte Kontrolle: Der Makler übernimmt die Kommunikation mit Interessenten und trifft oft Vorentscheidungen bei der Auswahl potenzieller Käufer. Bei einem Alleinauftrag ist es zudem nicht möglich, die Immobilie selbst zu verkaufen oder andere Makler zu beauftragen. Die Qualität des Services hängt stark vom gewählten Makler ab. Ein unerfahrener oder schlecht informierter Makler könnte den Verkaufsprozess verzögern oder ineffizient gestalten.

„Ein Vergleich der Provisionssätze verschiedener Makler lohnt sich." – Patrizia Hort

Diese Vor- und Nachteile helfen Ihnen, eine fundierte Entscheidung zu treffen. Im nächsten Abschnitt werden die wichtigsten Faktoren direkt gegenübergestellt.

Vergleichstabelle: Vor- und Nachteile eines Maklers

| Vorteil | Nachteil |

|---|---|

| Marktexpertise: Realistische Preisbewertung basierend auf regionalen Daten | Provisionskosten: 2–3 % des Verkaufspreises (z. B. 30'000–45'000 CHF bei 1,5 Mio. CHF) |

| Zeitersparnis: Übernahme von Besichtigungen und Verwaltung | Reduzierte Kontrolle: Weniger direkte Beteiligung an Verhandlungen |

| Professionelles Marketing: Hochwertige Fotos, 3D-Touren, Home Staging | Vertragsbindung: Alleinauftrag schränkt Eigenverkauf während der Laufzeit ein |

| Käufernetzwerk: Zugang zu internen Datenbanken und Plattformen | Auswahlrisiko: Erfolg hängt stark von der Kompetenz des Maklers ab |

| Rechtliche Sicherheit: Fachkundige Vertragsgestaltung und Dokumentenprüfung | |

| Bonitätsprüfung: Ausschluss von Interessenten ohne Finanzierung |

Direkter Vergleich: Kosten, Zeit, Reichweite und Risiken

Hier finden Sie eine Übersicht mit Zahlen und Fakten, die den Vergleich zwischen den beiden Verkaufswegen – Privatverkauf und Maklerverkauf – erleichtern.

Kostenvergleich

Die Maklerprovision in der Schweiz liegt typischerweise bei 2–3 % des Verkaufspreises, da es keine gesetzliche Regelung gibt. Bei einem Immobilienwert von 1'000'000 CHF bedeutet das Kosten zwischen 20'000 und 30'000 CHF. Diese Provision kann jedoch steuerlich geltend gemacht und von der Grundstückgewinnsteuer abgezogen werden.

Beim Privatverkauf entfällt die Provision, dafür kommen andere Ausgaben auf Sie zu: Sie müssen für professionelle Fotos, Drohnenaufnahmen, Inserate auf Immobilienportalen und eventuell auch Home Staging selbst aufkommen. Diese Kosten können schnell mehrere tausend Franken erreichen.

Zusätzlich fallen bei beiden Verkaufsarten Notargebühren (0,1 % bis 0,5 % des Verkaufspreises), Grundbucheinträge (bis 0,5 %) und Handänderungssteuern (1 % bis 3,3 %, je nach Kanton) an.

Zeit und Marktreichweite

In der Schweiz dauert es im Schnitt etwa 4 Monate, bis eine Standardimmobilie verkauft wird. Bei Luxusobjekten oder komplizierten Liegenschaften kann der Prozess sogar bis zu 2 Jahre dauern.

Zeitaufwand: Beim Privatverkauf tragen Sie die gesamte Verantwortung – von der Bewertung über die Erstellung der Verkaufsunterlagen bis hin zur Organisation von Besichtigungen . Ein Makler übernimmt diese Aufgaben und spart Ihnen dadurch viel Zeit.

Marktreichweite: Privatverkäufer sind auf öffentliche Plattformen wie Homegate oder ImmoScout24 angewiesen. Makler hingegen nutzen zusätzlich interne Käuferdatenbanken und professionelle Netzwerke. Laut Statistik werden 70–90 % aller Immobilienverkäufe in der Schweiz über spezialisierte Internetportale initiiert, aber nur 12 % der Verkäufe erfolgen komplett ohne professionelle Hilfe.

„Viele [Privatverkäufer] akzeptieren das allererste Angebot eines Käufers, ohne abzuwarten, ob andere potenzielle Interessenten bereit wären, einen höheren Preis zu zahlen." – VZ VermögensZentrum

Rechtliche und finanzielle Risiken

Beim Privatverkauf besteht ein hohes Risiko, den Preis falsch anzusetzen: Zu hohe Preise schrecken Interessenten ab, während zu niedrige Preise finanzielle Verluste bedeuten . Auch Makler können manchmal unrealistische Preise versprechen, um einen Auftrag zu sichern.

Fehler in Verkaufsunterlagen oder Kaufverträgen können zu rechtlichen Problemen führen. Beim Privatverkauf liegt die gesamte Verantwortung bei Ihnen – von Grundbuchauszügen über Gebäudeversicherungen bis hin zu SiNa-Zertifikaten. Ein Makler minimiert dieses Risiko durch seine Erfahrung und Fachkenntnisse.

Ein weiteres Problem ist die Bonität des Käufers. Ohne sorgfältige Prüfung könnten Sie Zeit mit Interessenten verschwenden, die keine Finanzierung erhalten. Es wird dringend empfohlen, vor Vertragsunterzeichnung eine Finanzierungsbestätigung von einer Schweizer Bank einzuholen.

Vollständige Vergleichstabelle

Die folgende Tabelle bietet einen kompakten Überblick über die Unterschiede:

| Kriterium | Privatverkauf | Maklerverkauf |

|---|---|---|

| Kosten | Keine Provision, aber hohe Marketingkosten | 2–3 % Provision (steuerlich absetzbar) |

| Zeitaufwand | Sehr hoch (alles selbst organisieren) | Niedrig (Makler übernimmt Aufgaben) |

| Verkaufsdauer | ca. 4 Monate (bei komplexen Objekten länger) | ca. 4 Monate (schneller durch Netzwerke) |

| Marktreichweite | Öffentliche Portale wie Homegate | Portale + Käuferdatenbanken + Netzwerke |

| Preisrisiko | Hoch (Gefahr von Fehlbewertungen) | Niedrig (Marktanalyse durch Experten) |

| Rechtliches Risiko | Hoch (alle Dokumente selbst verantworten) | Gering (professionelle Abwicklung) |

| Verhandlung | Emotional, oft zu niedrigem Preis | Objektiv und professionell |

Welche Option passt zu Ihrer Situation?

Die Wahl zwischen einem Makler und einem Privatverkauf hängt stark von Ihrer individuellen Situation ab. Überlegen Sie genau, wie viel Zeit, Wissen und Ressourcen Sie in den Verkaufsprozess investieren können. Die folgenden Hinweise helfen Ihnen, die beste Strategie für Ihre Immobilie zu finden.

Wann lohnt sich ein Immobilienmakler?

Ein Makler ist eine gute Wahl, wenn Sie wenig Zeit oder Erfahrung mit Immobilienverkäufen haben, insbesondere bei anspruchsvollen Objekten. Patrizia Hort fasst es treffend zusammen:

„Der Einsatz eines Maklers ist dann sinnvoll, wenn man keine Zeit oder Erfahrungen hat, um den Verkaufsprozess selbst durchzuführen – oder auch, wenn es sich um ein spezielles Objekt handelt."

Makler sind besonders hilfreich bei komplexen Immobilien wie Luxusobjekten, Gewerbeimmobilien oder Liegenschaften mit rechtlichen Besonderheiten. Ihr Fachwissen und ihr Netzwerk können in solchen Fällen den Unterschied machen, um den bestmöglichen Preis zu erzielen. Zudem reduzieren sie rechtliche und finanzielle Risiken, die bei fehlender Expertise auftreten können.

Da die Maklerprovision nur im Erfolgsfall anfällt, wird sie oft durch den höheren Verkaufserlös ausgeglichen.

Tipp: Bevor Sie einen Makler beauftragen, prüfen Sie, ob er Erfahrung mit Ihrer Immobilienart und in Ihrer Region hat. Einige Verkäufer entscheiden sich für einen einfachen Maklervertrag, der ihnen erlaubt, parallel selbst nach Käufern zu suchen.

Wann ist ein Privatverkauf sinnvoll?

Ein Privatverkauf bietet sich an, wenn es sich um eine Standardimmobilie handelt und Sie ausreichend Zeit und Know-how mitbringen. Dabei übernehmen Sie die Verantwortung, den Marktwert korrekt einzuschätzen, die nötigen Unterlagen zu organisieren und die Verhandlungen eigenständig zu führen.

Fragen Sie sich, ob Sie die Geduld für zähe Preisverhandlungen haben und in der Lage sind, unverbindliche Anfragen zu filtern sowie die Bonität potenzieller Käufer zu prüfen. Wenn Sie diese Aufgaben bewältigen können, sparen Sie die Maklerprovision und behalten die volle Kontrolle über den Verkaufsprozess.

Bedenken Sie jedoch, dass ein Privatverkauf zeitaufwendig ist. Marketing, Besichtigungen und die gesamte Kommunikation liegen in Ihrer Hand. Ohne das erforderliche Fachwissen können Fehler bei der Preisgestaltung oder rechtliche Versäumnisse schnell zu finanziellen Einbussen führen.

Fazit: Ihre Entscheidung mit Helmut Höhn Immobilien

Die Entscheidung zwischen einem Privatverkauf und der Zusammenarbeit mit einem Makler hängt stark von Ihrem Zeitrahmen, Ihrem Fachwissen und der Komplexität Ihrer Immobilie ab. Ein Privatverkauf kann die Maklerprovision von 2 % bis 3 % des Verkaufspreises einsparen, bringt jedoch einen erheblichen Aufwand mit sich – von der Vermarktung über Besichtigungen bis hin zur rechtlichen Absicherung. Ein Makler hingegen übernimmt den gesamten Verkaufsprozess und erzielt durch professionelle Verhandlungen oft einen höheren Verkaufspreis.

Ein zentraler Punkt ist die realistische Einschätzung des Marktwerts Ihrer Immobilie. Emotionale Überschätzungen oder unrealistische Preisvorstellungen können dazu führen, dass Ihr Objekt monatelang auf dem Markt bleibt.

Nutzen Sie unsere kostenlose Online-Marktwertanalyse, um eine schnelle und datenbasierte Einschätzung des Werts Ihrer Immobilie zu erhalten. Innerhalb weniger Minuten liefert das Tool Ihnen einen objektiven Wert, basierend auf aktuellen Marktdaten.

Mit diesen Informationen können Sie entscheiden, welcher Verkaufsweg besser zu Ihren Bedürfnissen passt: Bevorzugen Sie die Kontrolle und mögliche Kostenersparnis eines Privatverkaufs? Oder setzen Sie auf die Sicherheit, Reichweite und Verhandlungsstärke eines erfahrenen Maklers? Treffen Sie die Wahl, die am besten mit Ihrem Zeitplan, Ihrem Wissen und Ihren Zielen übereinstimmt.

FAQs

Wie finde ich den realistischen Marktwert meiner Immobilie?

Um den realistischen Marktwert Ihrer Immobilie zu bestimmen, ist eine professionelle Bewertung die zuverlässigste Methode. Dabei fliessen sowohl Expertenwissen als auch aktuelle Marktdaten ein. Eine weitere Möglichkeit ist, eine Marktanalyse durchzuführen, bei der Sie vergleichbare Immobilien in Ihrer Region betrachten.

Ein erfahrener Makler kann hierbei eine entscheidende Rolle spielen. Mit seinem Wissen über den regionalen Markt hilft er Ihnen, einen marktgerechten Preis festzulegen. So vermeiden Sie Unsicherheiten und maximieren die Chancen, den optimalen Verkaufspreis zu erzielen.

Welche Unterlagen brauche ich in der Schweiz für den Verkauf?

Für den Verkauf einer Immobilie in der Schweiz sind einige Dokumente unverzichtbar. Dazu gehören der Grundbuchauszug, der Energieausweis, der Grundriss, die Baubewilligung sowie Nachweise zu Eigentums- und Belastungsverhältnissen. Diese Unterlagen stellen sicher, dass der Verkaufsprozess effizient und ohne unnötige Verzögerungen abläuft.

Wie prüfe ich die Bonität eines Kaufinteressenten?

In der Schweiz wird die Bonität anhand verschiedener Faktoren bewertet, darunter Einkommen, Vermögen, Zahlungsmoral und Alter. Besonders bei Immobilienkäufen spielt diese Prüfung eine zentrale Rolle, da sie für die Finanzierung entscheidend ist.

Um Ihre Bonität zu überprüfen, stehen Ihnen mehrere Möglichkeiten zur Verfügung:

- Online-Tools: Diese bieten eine schnelle und einfache Einschätzung Ihrer Kreditwürdigkeit.

- Auskunfteien oder Banken: Sie können eine Bonitätsauskunft direkt bei spezialisierten Auskunfteien oder Ihrer Bank einholen. Diese Institutionen arbeiten mit Ratingsystemen, um Ihre finanzielle Tragfähigkeit und Kreditwürdigkeit umfassend zu bewerten.

Eine gute Bonität ist oft der Schlüssel zu besseren Finanzierungsbedingungen, insbesondere bei grösseren Investitionen wie dem Kauf einer Immobilie.

Verwandte Blogbeiträge

Was kostet der Hauskauf wirklich?

Hypothek: Rate und Zinsen berechnen