Die Kapitalisierungsrate ist eine entscheidende Kennzahl für die Bewertung von Immobilien in der Schweiz. Sie zeigt die erwartete Rendite einer Immobilie und beeinflusst direkt deren Marktwert. Mit der Formel Kapitalisierungsrate = (Netto-Ertrag / Marktwert) × 100 wird der Zusammenhang zwischen Erträgen und Wert klar.

Wichtige Fakten:

- Niedrige Raten (z. B. unter 3 % in Städten wie Zürich) bedeuten höhere Marktwerte und geringeres Risiko.

- Hohe Raten (z. B. über 4 % in ländlichen Regionen) spiegeln höhere Risiken wider und senken den Marktwert.

- Aktuell (2026) bewegen sich Kapitalisierungsraten für Wohnimmobilien zwischen 3,0 % und 3,5 %, auch dank des stabilen Nullzinsumfelds.

Beispiel: Ein Netto-Ertrag von CHF 100'000.– ergibt bei einer Rate von 4,0 % einen Marktwert von CHF 2'500'000.–. Steigt die Rate auf 4,5 %, sinkt der Wert auf CHF 2'222'222.–.

Die Kapitalisierungsrate wird durch Faktoren wie Zinssätze, Standort, Immobilienzustand und Risiken beeinflusst. Sie ist unverzichtbar für Eigentümer, Käufer und Investoren, um fundierte Entscheidungen zu treffen.

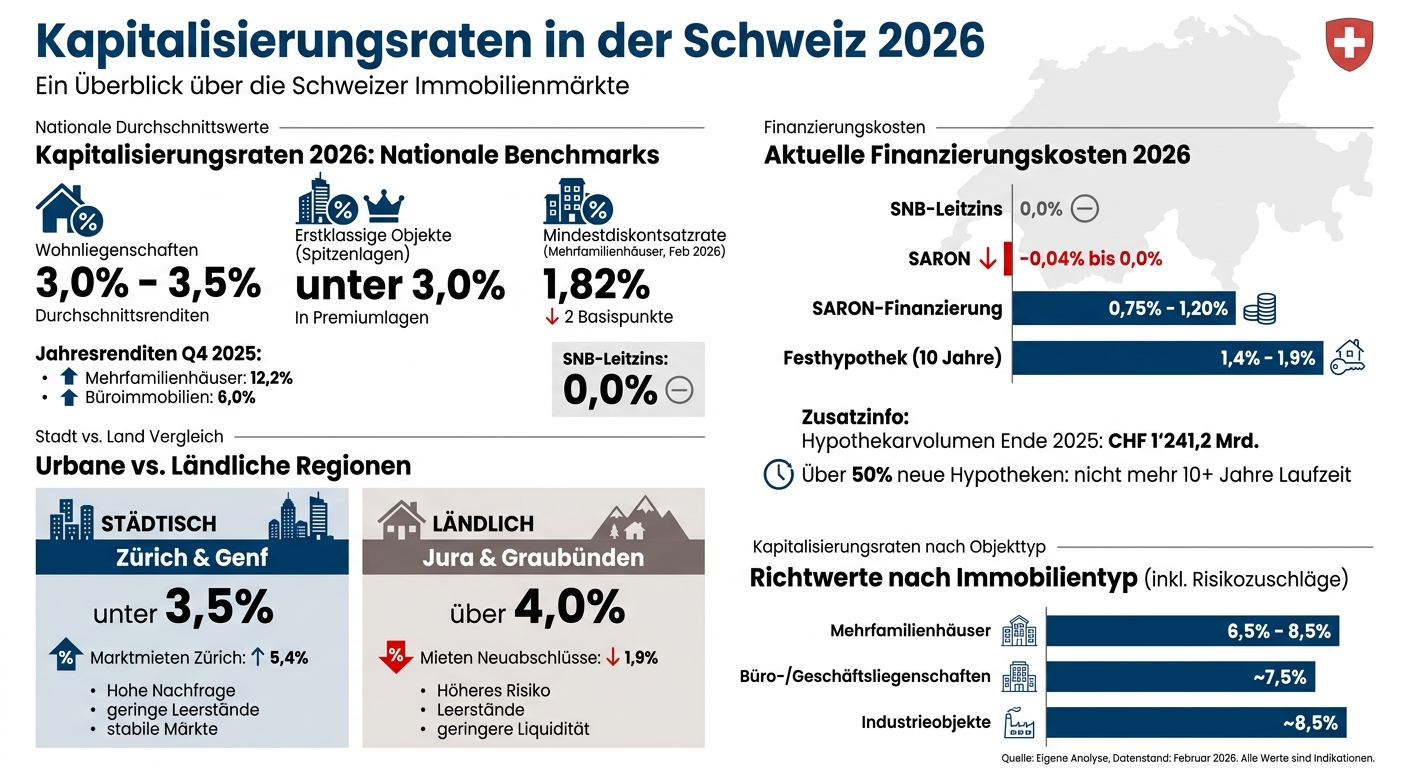

Aktuelle Kapitalisierungsraten in der Schweiz (2026)

Kapitalisierungsraten Schweiz 2026: Regionale Unterschiede und Immobilienwerte im Vergleich

Das Jahr 2026 ist geprägt von einem stabilen Nullzinsumfeld, wobei der SNB-Leitzins bei 0,0 % liegt. Diese Rahmenbedingungen beeinflussen die Kapitalisierungsraten erheblich und prägen die Bewertung von Renditeobjekten in der gesamten Schweiz. Die aktuellen Benchmark-Werte spiegeln diese Entwicklungen klar wider.

Nationale Durchschnittswerte und Benchmarks

Die Kapitalisierungsraten für professionelle Immobilienbewertungen bewegen sich 2026 im Bereich von 3,0 % bis 3,5 % für Wohnliegenschaften. Erstklassige Objekte in Spitzenlagen erreichen teilweise Werte unter 3,0 %. Die durchschnittliche Mindestdiskontsatzrate (netto, real) für Mehrfamilienhäuser lag im Februar 2026 bei 1,82 %, was im Vergleich zum Vorquartal einem Rückgang um 2 Basispunkte entspricht.

Im vierten Quartal 2025 betrugen die Jahresrenditen für Mehrfamilienhäuser 12,2 %, während Büroimmobilien eine Rendite von 6,0 % erzielten. Wohnimmobilien profitieren zudem von einer anhaltend hohen Nachfrage, insbesondere in Städten wie Zürich, wo die Marktmieten im Jahresvergleich um 5,4 % gestiegen sind.

Unterschiede zwischen urbanen und ländlichen Regionen

Die Kapitalisierungsraten zeigen deutliche Unterschiede zwischen städtischen und ländlichen Gebieten. Städte wie Zürich und Genf verzeichnen mit Raten unter 3,5 % die niedrigsten Werte, was auf eine hohe Nachfrage, geringe Leerstandsrisiken und stabile Märkte zurückzuführen ist. Im Gegensatz dazu liegen die Raten in ländlichen Regionen wie dem Jura oder Graubünden häufig über 4,0 %, um Risiken wie Leerstände oder eine geringere Liquidität zu kompensieren.

Diese Unterschiede spiegeln sich auch in den Mietpreisen wider. Während in Zürich die Marktmieten stiegen, sanken die Mieten für Neuabschlüsse in peripheren Regionen wie Jura und Graubünden um bis zu 1,9 %.

Einfluss der Finanzierungskosten auf die Raten

Die niedrigen Finanzierungskosten spielen ebenfalls eine zentrale Rolle bei den Kapitalisierungsraten. Bei einem SNB-Leitzins von 0,0 % und SARON-Werten zwischen –0,04 % und 0,0 % liegen SARON-basierte Finanzierungen aktuell bei 0,75 % bis 1,20 %, während Festhypotheken mit zehnjähriger Laufzeit zwischen 1,4 % und 1,9 % liegen. Diese günstigen Konditionen senken die Kapitalisierungsraten und steigern den Wert von Immobilien.

Interessant ist, dass mehr als 50 % der neuen Hypotheken mittlerweile nicht mehr für Laufzeiten von zehn Jahren oder länger abgeschlossen werden. Viele Kreditnehmer bevorzugen die Flexibilität von SARON-Modellen oder mittelfristigen Festhypotheken. Das gesamte Hypothekarvolumen erreichte Ende 2025 einen Rekordwert von CHF 1'241,2 Milliarden.

sbb-itb-872a449

Was die Kapitalisierungsraten in der Schweiz beeinflusst

Die Kapitalisierungsrate ist kein fixer Wert. Sie wird durch verschiedene Faktoren beeinflusst, die bestimmen, welche Rendite Investoren von einer Immobilie erwarten und wie hoch deren Marktwert ist.

Zinssätze und Kapitalmärkte

Langfristige Zinssätze spielen eine zentrale Rolle bei der erwarteten Immobilienrendite. Wenn die Renditen sicherer Anlagen steigen, erhöht sich auch die Kapitalisierungsrate, was wiederum zu sinkenden Marktwerten führt – selbst wenn die Mieteinnahmen stabil bleiben. Die Zinspolitik der Schweizerischen Nationalbank (SNB) hat diese Dynamik zuletzt verändert. Nach einer langen Phase sinkender Kapitalisierungsraten zeigt sich nun ein leichter Aufwärtstrend. Das Verhältnis zwischen Kapitalisierungsrate und Immobilienwert ist dabei umgekehrt proportional: Höhere Zinssätze führen zu höheren Kapitalisierungsraten und damit zu niedrigeren Marktwerten.

In Zeiten niedriger Zinssätze akzeptierten Käufer geringere Renditen, weshalb die Kapitalisierungsraten für erstklassige Objekte oft unter 3 % lagen. Mit dem Anstieg risikofreier Renditen am Kapitalmarkt passen sich die Erwartungen der Investoren nun entsprechend an.

Diese Anpassung an die Marktbedingungen wirkt sich direkt auf die Renditeerwartungen aus, insbesondere in Verbindung mit stabilen Mieteinnahmen.

Mieteinnahmen und Risikofaktoren

Die Kapitalisierungsrate spiegelt die Renditeerwartung eines Objekts wider, wobei wahrgenommene Risiken eine entscheidende Rolle spielen. Risiken wie Leerstände oder ein schlechter Gebäudezustand führen zu höheren Kapitalisierungsraten, da sie das nachhaltige Nettoeinkommen schmälern. Wichtig ist dabei das Nettoeinkommen nach Abzug aller Kosten.

Professionelle Gutachter berechnen die Kapitalisierungsrate, indem sie einen Basiszinssatz für risikoarme Anlagen zugrunde legen und spezifische Risikozuschläge für objektspezifische Faktoren wie Leerstandsrisiken, Zustand der Immobilie oder Mieterqualität hinzufügen. Dabei kommen häufig hedonische Modelle und umfangreiche Datenbanken zum Einsatz, um die Risikoprofile anhand zahlreicher Transaktionen zu analysieren.

Regionale und objektspezifische Unterschiede

Neben Zinssätzen und Mieteinnahmen spielen auch Standort und Nutzung eine wichtige Rolle bei der Bestimmung der Kapitalisierungsrate. Wohnimmobilien, die in der Regel stabilere Einkommensströme und geringere Leerstandsrisiken aufweisen, haben oft niedrigere Kapitalisierungsraten als Gewerbe-, Büro- oder Industrieimmobilien.

Einige Richtwerte für Kapitalisierungsraten, inklusive Risikozuschlägen, sind:

- Mehrfamilienhäuser: 6,5 % bis 8,5 %

- Büro- und Geschäftsliegenschaften: etwa 7,5 %

- Industrieobjekte: rund 8,5 %

Die Kombination dieser Faktoren bestimmt schliesslich den Marktwert einer Immobilie und verdeutlicht, wie wichtig eine differenzierte Bewertung ist.

Wie Kapitalisierungsraten den Immobilienwert beeinflussen

Die Kapitalisierungsrate spielt eine zentrale Rolle bei der Bewertung von Immobilien. Ihre Sensitivität gegenüber Veränderungen hat direkte Auswirkungen auf den Marktwert einer Immobilie.

Wie sich Änderungen der Rate auf Immobilienwerte auswirken

Die Kapitalisierungsrate wird genutzt, um das Netto-Einkommen einer Immobilie in ihren Marktwert umzuwandeln. Eine Erhöhung der Rate senkt den Marktwert, während eine Senkung der Rate diesen erhöht.

Ein Beispiel: Eine Immobilie mit einem nachhaltigen Nettoeinkommen von CHF 180'000.– hätte bei einer Kapitalisierungsrate von 5,0 % einen Marktwert von CHF 3'600'000.–. Wenn die Rate jedoch auf 7,5 % steigt, sinkt der Wert auf CHF 2'400'000.–. Das entspricht einem Verlust von CHF 1,2 Millionen oder 33 %. Diese Empfindlichkeit zeigt, warum selbst kleine Änderungen der Kapitalisierungsrate für Investoren von grosser Bedeutung sind.

Praktische Anwendungen im Schweizer Immobilienmarkt

Investoren im Schweizer Immobilienmarkt nutzen die Kapitalisierungsrate, um sowohl die Rentabilität als auch das Risiko einer Immobilie zu bewerten. Während der Niedrigzinsphase wurden in begehrten Städten wie Zürich oder Genf Kapitalisierungsraten unter 3 % akzeptiert, was zu sehr hohen Marktwerten führte. Seitdem die Schweizerische Nationalbank die Zinsen erhöht hat, steigen die Kapitalisierungsraten wieder. Dies hat zur Folge, dass die Marktwerte selbst bei stabilen Mieteinnahmen sinken.

Gutachter greifen auf hedonische Modelle und umfangreiche Datenbanken wie jene von IAZI oder Wüest Partner zurück, um kapitalisierungsratenbasierte Werte zu berechnen. Diese datenbasierte Bewertung ist genauer als pauschale Schätzungen. Für Immobilieneigentümer ist es wichtig, die Annahmen hinter der Kapitalisierungsrate zu hinterfragen, da sie die entscheidende Variable in der Berechnung darstellt.

Bewertungstools für präzise Einschätzungen nutzen

Um den Wert einer Immobilie in einem sich wandelnden Markt richtig einzuschätzen, sind präzise Bewertungstools unverzichtbar. Ein Beispiel ist die kostenlose Online-Marktwertanalyse von Helmut Höhn Immobilien (https://helmut-hoehn.ch). Sie gibt Eigentümern eine erste Orientierung basierend auf aktuellen Marktdaten. Gerade in Zeiten steigender Zinsen ist es wichtig, den Marktwert regelmässig zu überprüfen, um Auswirkungen auf das Eigenkapital zu verstehen.

Für eine detaillierte Analyse empfiehlt sich eine persönliche Beratung, bei der Faktoren wie der Zustand der Immobilie, die Lage und die Qualität der Mieter berücksichtigt werden. Diese individuellen Merkmale beeinflussen die Kapitalisierungsrate zusätzlich zu den allgemeinen Marktbedingungen und können den Wert einer Immobilie erheblich mitbestimmen.

Fazit: Kapitalisierungsraten in der Schweiz verstehen

Die Kapitalisierungsrate spielt eine zentrale Rolle bei der Umwandlung des nachhaltigen Nettoeinkommens in den Marktwert und spiegelt dabei das Risiko-Rendite-Verhältnis wider. Faktoren wie Standort, Objektzustand und das allgemeine Zinsniveau haben grossen Einfluss auf diese Rate. Selbst geringfügige Anpassungen von wenigen Prozentpunkten können den Marktwert eines Objekts um Hunderttausende Franken verändern. Deshalb ist es entscheidend, die Kapitalisierungsrate sorgfältig und präzise zu bestimmen.

Nach einer langen Phase historisch niedriger Zinsen – in der Kapitalisierungsraten für Toplagen oft unter 3 % lagen – hat die aktuelle Zinswende zu höheren Raten geführt. Das wiederum bedeutet sinkende Marktwerte, selbst wenn die Mieteinnahmen stabil bleiben. Bewertungsansätze stützen sich heute mehr denn je auf hedonische Modelle und umfangreiche Datenbanken mit Transaktionsdaten. Diese Methoden sorgen für eine realistischere Abbildung der Marktmechanismen.

Für Eigentümer, Investoren und Kreditgeber ist es essenziell, die zugrunde liegenden Annahmen der Kapitalisierungsrate kritisch zu hinterfragen. Professionelle Bewertungen, die auf aktuellen Transaktionsdaten basieren, liefern deutlich genauere Ergebnisse. Eine kostenlose Online-Marktwertanalyse von Helmut Höhn Immobilien (https://helmut-hoehn.ch) bietet eine erste Orientierung auf Basis aktueller Marktdaten. Für komplexere Situationen – wie Verkauf, Erbschaft oder Scheidung – ist jedoch eine persönliche Beratung ratsam, um spezifische Faktoren wie Mikrolage, Zustand der Immobilie und Mieterstruktur einzubeziehen.

Ein solides Verständnis der Kapitalisierungsrate ist der Schlüssel zu fundierten Entscheidungen bei Kauf, Verkauf oder der Planung von Immobilienportfolios im Schweizer Markt.

FAQs

Wie berechne ich den nachhaltigen Netto-Ertrag korrekt?

Der nachhaltige Netto-Ertrag wird berechnet, indem man den langfristig erzielbaren jährlichen Netto-Ertrag durch den Kapitalisierungssatz (KZS) teilt. Der KZS spiegelt dabei wichtige Faktoren wider wie Renditeerwartungen, Risiken und Kapitalkosten. Die Berechnungsformel sieht so aus:

[ \text{Verkehrswert} = \frac{\text{Nachhaltiger Netto-Ertrag}}{\text{Kapitalisierungssatz}} ]

Diese Methode gewährleistet, dass die langfristige Ertragsfähigkeit einer Immobilie präzise und nachvollziehbar bewertet wird.

Welche Kapitalisierungsrate ist für meine Region realistisch?

Die Kapitalisierungsrate in Ihrer Region wird stark von den aktuellen Marktbedingungen beeinflusst. In der Schweiz bewegt sie sich in der Regel zwischen 3 % und 5 %, wobei Faktoren wie Standort, Immobilientyp und Risikoprofil eine entscheidende Rolle spielen. Für eine präzise Bewertung ist es wichtig, regionale Besonderheiten und spezifische Gegebenheiten zu analysieren.

Wie stark beeinflusst ein Zinsanstieg meinen Immobilienwert?

Ein Anstieg der Zinsen führt typischerweise zu einem höheren Kapitalisierungssatz, was wiederum den Wert von Immobilien senkt. Das liegt an der Formel: Verkehrswert = Nettoertrag / Kapitalisierungssatz. Ein steigender Kapitalisierungssatz bedeutet, dass der Immobilienwert im Verhältnis zu den erzielten Erträgen geringer wird.

Verwandte Blogbeiträge

Was kostet der Hauskauf wirklich?

Hypothek: Rate und Zinsen berechnen