Diversifikation ist der Schlüssel, um Risiken im Schweizer Immobilienmarkt zu minimieren und stabile Erträge zu erzielen. Wie gelingt das? Indem Sie Ihr Portfolio geografisch, nach Immobilientyp und durch verschiedene Finanzierungsformen streuen. Hier die wichtigsten Punkte:

- Geografische Streuung: Verteilen Sie Ihre Investitionen auf verschiedene Regionen (z. B. Zürich, Waadt, Thurgau), um Klumpenrisiken zu vermeiden.

- Immobilientypen kombinieren: Setzen Sie auf eine Mischung aus Wohn- und Gewerbeimmobilien, um von unterschiedlichen Marktzyklen zu profitieren.

- Indirekte Anlagen nutzen: Immobilienfonds und ETFs bieten eine kostengünstige Möglichkeit, auch mit kleinem Kapital breit zu investieren.

- Finanzierung planen: Halten Sie die gesetzlich vorgeschriebenen 25 % Eigenkapital ein und prüfen Sie alternative Finanzierungsoptionen.

- Portfolio analysieren: Digitale Tools helfen, Schwachstellen und Übergewichtungen im Portfolio zu identifizieren.

Ein ausgewogenes Portfolio schützt vor regionalen Schwankungen, senkt Risiken und optimiert langfristig Ihre Rendite. Starten Sie mit einer klaren Ziel-Allokation und passen Sie Ihre Strategie regelmässig an.

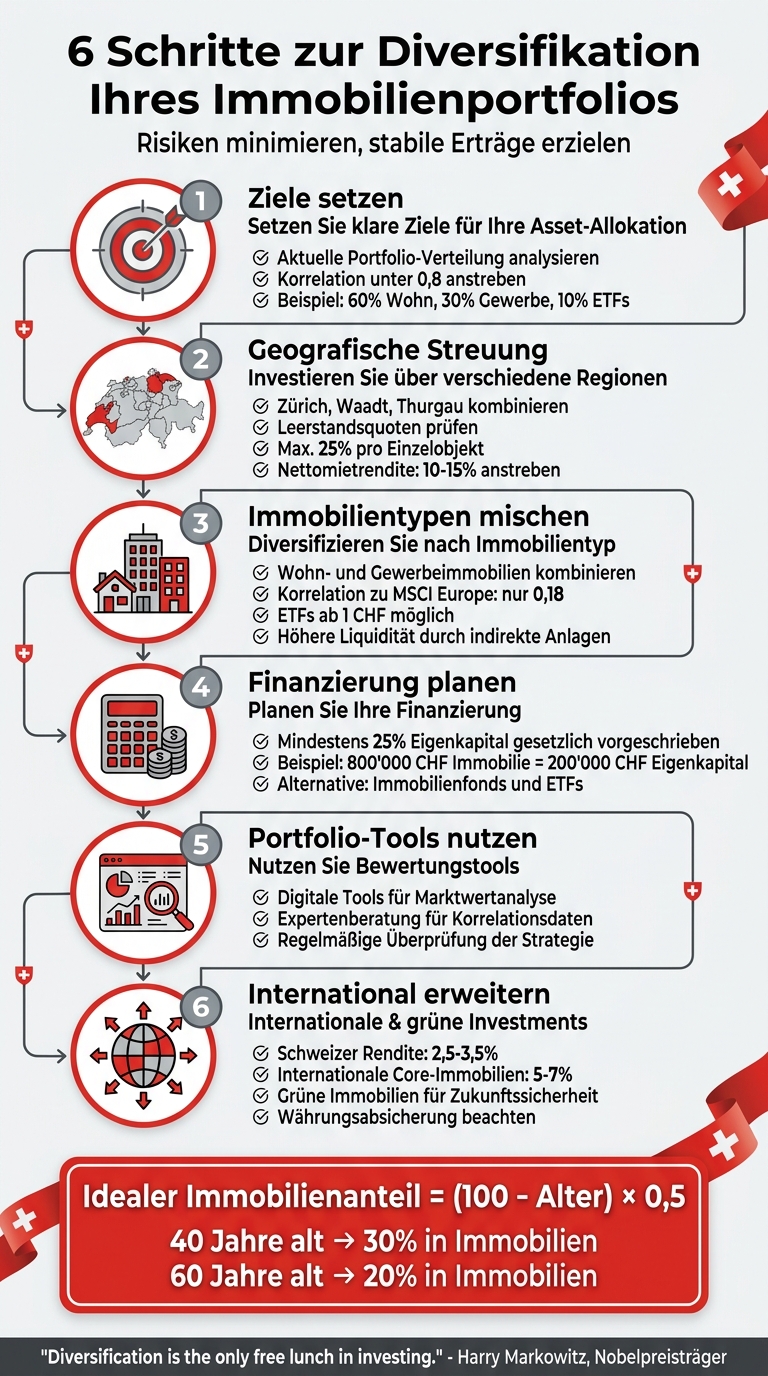

6-Schritte-Plan zur Diversifikation von Immobilienportfolios in der Schweiz

Schritt 1: Setzen Sie klare Ziele für Ihre Asset-Allokation

Um Ihr Portfolio strategisch zu optimieren, ist es entscheidend, eine gründliche Analyse des aktuellen Status vorzunehmen und darauf basierend klare Ziele zu definieren.

Analysieren Sie die aktuelle Verteilung Ihres Portfolios

Starten Sie mit einer ehrlichen Bestandsaufnahme Ihrer Investments. Liegt ein geografischer Schwerpunkt vor? Wenn Ihre Immobilien hauptsächlich in einem einzigen Kanton oder einer Stadt konzentriert sind, könnten Sie anfällig für wirtschaftliche Schwankungen oder regionale Leerstände sein. Ähnliches gilt für die Art der Immobilien: Ein Portfolio, das ausschliesslich aus Wohnimmobilien besteht, ist stärker von Entwicklungen auf dem Wohnungsmarkt abhängig.

Digitale Portfolio-Tracker können dabei helfen, Ihre Verteilung zu visualisieren und besser zu verstehen. Ordnen Sie Ihre Immobilien nach Region (z. B. Grossstädte, Agglomerationen, Mittelzentren) und Nutzung (Wohn- oder Geschäftsimmobilien). Prüfen Sie auch die Korrelation Ihrer Anlagen – idealerweise sollte sie unter 0,8 liegen.

Direktbesitz bringt oft hohe Verwaltungsanforderungen mit sich, da lokale Vorschriften und Gebäudestandards berücksichtigt werden müssen. Alternativen wie Anlagestiftungen oder Fonds können hier eine effizientere Lösung bieten. Diese Analyse legt den Grundstein für Ihre Ziel-Allokation.

Definieren Sie Ihre Ziel-Allokation

Auf Basis Ihrer Analyse können Sie eine klare Zielverteilung festlegen. Bestimmen Sie konkrete Prozentsätze für die Kapitalaufteilung. Ein Beispiel für eine ausgewogene Strategie könnte sein: 60 % Wohnimmobilien, aufgeteilt auf Grossstädte und Mittelzentren, 30 % Geschäftsimmobilien in zentralen Lagen und 10 % Immobilien-ETFs für zusätzliche Liquidität und Diversifikation.

Es ist wichtig, eine Balance zwischen direktem Besitz (mehr Kontrolle, weniger Liquidität) und indirekten Anlagen wie Fonds oder ETFs (höhere Liquidität, breitere Streuung) zu finden. Ein Rechenbeispiel: Zwei Anlagen mit je 20 % Volatilität und einer Korrelation von 0,4 ergeben bei einer 50:50-Aufteilung ein Portfolio-Risiko von 16,73 %. Im Vergleich dazu liegt das Risiko bei einer 80:20-Verteilung bei 17,98 %.

"Durch eine gute Diversifikation bei der Geldanlage, die nur geringe Korrelationen und kein Klumpenrisiko aufweist, lässt sich das Risiko von Verlusten deutlich reduzieren." – extraETF

Führen Sie eine Gap-Analyse durch, indem Sie Ihre aktuelle Allokation mit Ihrem Zielmodell vergleichen. Identifizieren Sie Bereiche, in denen Sie über- oder untergewichtet sind. Diese klaren Vorgaben schaffen die Grundlage für die nächsten Schritte Ihrer Diversifikationsstrategie.

sbb-itb-872a449

Schritt 2: Investieren Sie über verschiedene Schweizer Regionen hinweg

Nachdem Sie Ihre Ziel-Allokation aus Schritt 1 definiert haben, sollten Sie sich nun auf die geografische Diversifikation konzentrieren. Diese Strategie hilft Ihnen, Risiken zu minimieren, indem Sie Ihre Immobilieninvestitionen auf verschiedene Kantone und Gemeinden verteilen. So können Sie Klumpenrisiken vermeiden und sich besser gegen regionale Wirtschaftsschwankungen absichern.

Regionen, die Sie berücksichtigen sollten

Eine gut durchdachte Diversifikation kombiniert etablierte Wirtschaftszentren mit aufstrebenden Regionen. Zu den attraktivsten Standorten zählen:

- Zürich und Winterthur: Diese Städte sind wirtschaftliche Zentren mit hoher Nachfrage.

- Crissier im Kanton Waadt: Hier finden Sie stabile Mieteinnahmen.

- Frauenfeld und Tägerwil im Thurgau: Diese Mittelzentren bieten Potenzial für zukünftige Entwicklungen.

Achten Sie darauf, sowohl Bestandsimmobilien mit stabilen Erträgen als auch Objekte mit Modernisierungs- oder Verdichtungspotenzial in Betracht zu ziehen. Ein weiterer wichtiger Faktor ist die Leerstandsquote der jeweiligen Region. Gebiete mit niedrigen Leerständen, wie bestimmte Teile des Kantons Waadt, bieten in der Regel stabilere Einnahmen.

Berechnen Sie ausserdem die Nettomietrendite. Professionelle Investoren streben hier Werte zwischen 10 % und 15 % an. Beachten Sie, dass kein Einzelobjekt mehr als 25 % Ihres Gesamtportfolios ausmachen sollte, um regulatorische Vorgaben zu erfüllen.

Verstehen Sie die lokalen Vorschriften

Jeder Kanton und jede Gemeinde hat eigene Regelungen, die Ihre Investitionen beeinflussen können. Falls Sie in Miteigentum investieren, sollten Sie eine dominante Position (Mehrheit von Kapital und Stimmen) anstreben und die formelle Nutzungs- und Verwaltungsverordnung einhalten. Zudem gelten gesetzliche Vorkaufsrechte gemäss ZGB 682 bei gemeinschaftlich gehaltenen Immobilien.

Die Nutzungsklassifizierung Ihrer Immobilie hängt vom Einkommensverhältnis ab: Immobilien gelten als «überwiegend gewerblich», wenn der Anteil des Geschäftseinkommens 60 % übersteigt, und als «gemischt genutzt», wenn dieser Anteil zwischen 20 % und 60 % liegt. Diese Verhältnisse sollten Sie regelmässig überprüfen, da sie steuerliche und regulatorische Auswirkungen haben können. Für Mietobjekte benötigen Sie ausserdem entweder eine Niederlassungsbewilligung (C-Ausweis) oder das Schweizer Bürgerrecht.

Nutzen Sie dieses Wissen über regionale Besonderheiten, um Ihre Portfolio-Diversifikation weiter zu optimieren. Sobald Sie die geografische Verteilung geprüft haben, können Sie sich der Auswahl verschiedener Immobilientypen widmen.

Schritt 3: Diversifizieren Sie nach Immobilientyp

Nachdem Sie Ihr Portfolio geografisch abgestimmt haben, sollten Sie den nächsten Schritt gehen: die Streuung nach Immobilientypen. Diese Strategie hilft dabei, Ihre Investitionen robuster gegenüber Marktschwankungen zu machen, da verschiedene Immobilienarten unterschiedlich auf wirtschaftliche Veränderungen reagieren. Interessanterweise zeigt die Immobilienklasse eine niedrige Korrelation (0,18) zum MSCI Europe Index.

Wohn- und Gewerbeimmobilien kombinieren

Wohnimmobilien und Gewerbeimmobilien bieten eine solide Grundlage für ein diversifiziertes Portfolio. Wohnimmobilien gelten oft als stabiler, besonders in wirtschaftlich schwierigeren Zeiten. Gewerbeimmobilien hingegen versprechen höhere Renditen, bringen aber auch ein grösseres Risiko von Leerständen mit sich. Zu Gewerbeimmobilien zählen nicht nur Büros und Einzelhandelsflächen, sondern auch Industriegebäude sowie Spezialimmobilien wie Krankenhäuser oder Pflegeeinrichtungen.

Bei der Analyse von Gewerbeimmobilien sollten Sie auf Kennzahlen wie Marktwert, Renditen und den WAULT (Weighted Average Unexpired Lease Term) achten. Zusätzlich helfen regelmässige Szenarioanalysen, um die Auswirkungen von Zinsänderungen, Inflation oder schwankenden Marktmieten auf Ihr Portfolio besser zu verstehen. Neben den direkten Immobilieninvestitionen können auch indirekte Anlagen eine sinnvolle Ergänzung sein.

Immobilienfonds und ETFs als Ergänzung

Indirekte Investitionen über Immobilienfonds und ETFs ermöglichen Ihnen den Zugang zu verschiedenen Immobilientypen, ohne dass Sie direkt Eigentum erwerben müssen. Diese Option ist besonders geeignet, um das Risiko breiter zu streuen. Während direkte Immobilienkäufe in der Schweiz oft rund 25 % Eigenkapital erfordern, können Sie mit ETFs schon mit kleinen Beträgen – teilweise ab 1 CHF – in den Immobilienmarkt einsteigen. ETFs bündeln eine Vielzahl von Immobilien und reduzieren dadurch das Risiko einzelner Objekte. Zudem sind sie als «Sondervermögen» klassifiziert, was bedeutet, dass Ihr Kapital auch im Insolvenzfall des Anbieters geschützt bleibt.

Ein weiterer Vorteil von ETFs ist ihre höhere Liquidität im Vergleich zu physischen Immobilien. Sie können schnell gehandelt werden, ohne dass lange Verkaufsprozesse nötig sind. Achten Sie jedoch darauf, dass Ihre ETFs nicht dieselben Regionen oder Märkte abdecken wie Ihre direkten Investitionen, um Klumpenrisiken zu vermeiden.

Schritt 4: Planen Sie Ihre Finanzierung und Ihr Eigenkapital

Die sorgfältige Planung Ihrer Finanzierung ist ein zentraler Baustein, um ein ausgewogenes und stabiles Portfolio in der Schweiz aufzubauen. Dabei sollten Sie eine kluge Balance zwischen Eigen- und Fremdkapital anstreben, um sowohl Ihre Kaufkraft zu maximieren als auch das Risiko zu minimieren.

25‑%-Eigenkapital sicherstellen

In der Schweiz ist für Renditeliegenschaften eine Eigenkapitalquote von mindestens 25 % gesetzlich vorgeschrieben. Das bedeutet, dass Sie beim Kauf einer Immobilie im Wert von 800'000 CHF mindestens 200'000 CHF aus eigenen Mitteln aufbringen müssen. Diese Regelung schützt Käufer vor einer übermässigen Verschuldung und sorgt für eine nachhaltige Finanzierung.

Alternative Finanzierungsmethoden prüfen

Neben den klassischen Hypotheken gibt es auch andere Wege, um in den Immobilienmarkt einzusteigen. Immobilienfonds oder ETFs bieten beispielsweise eine Möglichkeit, von der Marktentwicklung zu profitieren, ohne direkt einzelne Objekte erwerben zu müssen. Diese Optionen können eine kostengünstigere und flexiblere Alternative darstellen. Es lohnt sich, sich über solche indirekten Investmentmöglichkeiten zu informieren, um Ihre Strategie breiter aufzustellen.

Schritt 5: Nutzen Sie Portfolio-Bewertungstools

Ein umfassender Überblick über Ihr Portfolio ist entscheidend, um eine ausgewogene Diversifikation sicherzustellen. Mit digitalen Tools können Sie Schwachstellen wie regionale oder sektorspezifische Konzentrationen erkennen, die Ihr Portfolio gefährden könnten, falls ein bestimmter Bereich ins Straucheln gerät. Dabei lohnt sich der Einsatz sowohl moderner Technologien als auch die Einbindung von Expertenwissen.

Kostenlose Marktwertanalyse als erster Schritt

Tools wie die Marktwertanalyse von Helmut Höhn Immobilien bieten eine schnelle Möglichkeit, den aktuellen Wert Ihrer Liegenschaften zu ermitteln. Diese Analyse basiert auf aktuellen Marktdaten und zeigt Ihnen, welchen Anteil jedes Objekt an Ihrem Gesamtvermögen hat.

Solche Tools sind besonders hilfreich, um regelmässig zu überprüfen, ob Ihre Immobilien noch mit Ihren ursprünglichen Zielen übereinstimmen. Diese regelmässigen Checks ermöglichen es Ihnen, frühzeitig Anpassungen vorzunehmen und auf Marktveränderungen zu reagieren.

Expertenberatung für tiefere Einblicke

Während digitale Tools eine gute Grundlage schaffen, liefern Expertenanalysen den nötigen Tiefgang. Für eine gezielte Diversifikationsstrategie ist die Unterstützung durch Fachleute oft unverzichtbar. Experten können Korrelationsdaten auswerten und so feststellen, ob Ihre Immobilien zu stark denselben wirtschaftlichen Risiken ausgesetzt sind. Eine Korrelation von unter 0,8 zwischen verschiedenen Anlagen wird dabei als ideal für eine effektive Risikostreuung angesehen.

Zusätzlich zu den automatisierten Bewertungen bringen Fachleute wertvolle Perspektiven ein. Sie berücksichtigen lokale Vorschriften, steuerliche Aspekte und Ihre individuelle Risikobereitschaft. Eine regelmässige Überprüfung Ihrer Strategie mit einem Experten hilft sicherzustellen, dass Ihr Portfolio auch in einem sich wandelnden Marktumfeld gut aufgestellt bleibt.

Schritt 6: Internationale und sektorspezifische Investitionen hinzufügen

Erweitern Sie Ihr Portfolio über nationale Grenzen hinaus und berücksichtigen Sie verschiedene Sektoren, um zusätzliche Diversifikationsmöglichkeiten und Renditechancen zu schaffen. Neben der regionalen und typenspezifischen Streuung sollten Sie auch internationale und nachhaltige Anlagen in Betracht ziehen, um das Gesamtrisiko weiter zu verringern.

Internationale Immobilien einbeziehen

Der Schweizer Immobilienmarkt ist relativ klein und bietet begrenzte Möglichkeiten. Internationale Investitionen hingegen ermöglichen den Zugang zu grösseren, liquideren Märkten mit unterschiedlichen Wachstumsdynamiken. Während Schweizer Wohnimmobilien in der Regel Renditen zwischen 2,5 % und 3,5 % erzielen, können internationale Core-Immobilien Erträge von 5 % bis 7 % pro Jahr in lokaler Währung über einen Zeitraum von 7 bis 10 Jahren generieren.

"Foreign real estate currently accounting for no more than 2.3 percent of the total portfolio." – Swisscanto Pension Fund Study 2025

Diese geringe Quote verdeutlicht das ungenutzte Potenzial internationaler Immobilieninvestitionen. Ein Beispiel dafür ist die AFIAA Global, die für Schweizer Pensionskassen ein diversifiziertes internationales Portfolio verwaltet. Zu ihren Objekten gehören das Bürogebäude «Romeo & Julia» in Frankfurt, «Gresham St Paul's» in London und «501 Congress Avenue» in Austin, USA. Ebenso investiert die Swiss Finance & Property Group (SFP), die Vermögenswerte von rund USD 20 Milliarden verwaltet, in Wohnportfolios in Kopenhagen und entwickelt Build-to-Rent-Projekte in Grossbritannien.

Ein wichtiger Punkt bei internationalen Investitionen ist die Währungsabsicherung. Schweizer Anleger müssen entscheiden, ob sie Anlagen mit oder ohne Währungsabsicherung bevorzugen, um kurzfristige Schwankungen zu minimieren. Für kleinere Investoren ohne umfassende lokale Marktkenntnisse bieten sich nicht kotierte Immobilienfonds oder Anlagestiftungen an, die Diversifikation und professionelles Management vereinen. Empfehlenswert sind etablierte Märkte in Europa, Nordamerika und im asiatisch-pazifischen Raum, die durch stabile rechtliche Rahmenbedingungen überzeugen.

Grüne Immobilien berücksichtigen

Nachhaltige Investitionen sind eine sinnvolle Ergänzung zur internationalen Diversifikation und helfen, langfristige Risiken zu senken. Der Fokus auf nachhaltige Immobilien gewinnt nicht nur aus ethischen, sondern auch aus wirtschaftlichen Gründen an Relevanz. Globale Umweltrisiken stellen ein wachsendes Marktrisiko dar, das langfristig alle Portfolios beeinflussen kann. Investitionen in grüne Immobilien bieten Schutz vor Risiken wie strengeren Umweltauflagen und den Folgen des Klimawandels.

"Copenhagen is very advanced in environmental standards. Many buildings are already CO2 neutral." – Adrian Schenker, Vice-President of the Board of Directors and Co-Founder, Swiss Finance & Property Group

Die SFP setzt daher bewusst auf Märkte wie Kopenhagen, wo hohe Umweltstandards bereits etabliert sind. Solche Investitionen sichern nicht nur die Zukunftsfähigkeit des Portfolios, sondern sprechen auch Mieter an, die Nachhaltigkeit zunehmend schätzen. Für kleinere Anleger bieten spezialisierte Immobilien-ETFs eine kostengünstige Möglichkeit, weltweit in nachhaltige Immobilien zu investieren. Achten Sie zudem darauf, dass die Korrelation zwischen Ihren Schweizer und internationalen Anlagen unter 0,8 bleibt, um eine effektive Risikostreuung zu gewährleisten.

Vergleichstabelle: Diversifikationsmethoden

Hier ist eine kompakte Übersicht der Diversifikationsmethoden, um die zuvor erläuterten Strategien besser zu vergleichen. Die Wahl der passenden Strategie hängt von Ihren Zielen, Ihrem verfügbaren Kapital und der Risikobereitschaft ab. Regionale Diversifikation hilft, den «Home Bias» zu überwinden, während die Streuung nach Immobilientyp branchenspezifische Risiken wie Leerstände minimiert. Eine Diversifikation der Finanzierungsmethoden erhöht zudem die Liquidität und senkt die Einstiegshürden, beispielsweise durch indirekte Anlagen wie ETFs oder Fonds.

Ein entscheidender Aspekt bei der Diversifikation ist die Korrelation zwischen den Anlagen. Zur Veranschaulichung: Ein global diversifiziertes Portfolio (z. B. MSCI World) erzielte in einem Zeitraum von 10 Jahren eine durchschnittliche jährliche Rendite von über 10 %, während ein regional begrenztes Portfolio (z. B. MSCI Europe) lediglich 6,32 % erreichte.

«Diversification is the only free lunch in investing.» – Harry Markowitz, Nobelpreisträger

Die folgende Tabelle zeigt die zentralen Unterschiede der Methoden:

| Diversifikationsmethode | Hauptziel | Reduziertes Risiko | Liquidität | Geeignet für |

|---|---|---|---|---|

| Regional | Geografische Streuung | Schutz vor lokalen Wirtschaftskrisen & «Home Bias» | Niedrig (direkt) / Hoch (ETF) | Schutz vor kantonalen Regulierungen |

| Nach Immobilientyp | Sektorale Balance | Minimierung branchenspezifischer Risiken (z. B. Leerstände im Einzelhandel) | Niedrig (direkt) / Hoch (ETF) | Ausgleich von Konjunkturzyklen |

| Finanzierung/Methode | Effiziente Kapitalnutzung | Reduktion von Zinsrisiken & Einstiegshürden | Hoch (über Fonds/ETFs) | Kleine bis mittelgrosse Portfolios |

Eine wirksame Diversifikation setzt voraus, dass die Korrelation zwischen den Anlagen unter 0,8 bleibt, um Risiken sinnvoll zu streuen. Einfach nur viele Immobilien zu besitzen – sogenannte naive Diversifikation – bringt wenig, wenn alle Objekte denselben Marktfaktoren ausgesetzt sind, wie etwa ausschliesslich Luxuswohnungen in Zürich.

Fazit: Ein diversifiziertes Immobilienportfolio in der Schweiz aufbauen

Um ein ausgewogenes Immobilienportfolio in der Schweiz zu gestalten, sollten Sie Ihre Investitionen auf mindestens drei verschiedene Regionen verteilen, eine Kombination aus Wohn- und Gewerbeimmobilien wählen und sicherstellen, dass keine einzelne Position mehr als 25 % Ihres Gesamtportfolios ausmacht. Diese Diversifikationsstrategie nach Immobilientyp, geografischer Lage und Eigentumsform trägt wesentlich dazu bei, Risiken effektiv zu reduzieren.

Immobilien bieten Stabilität in einem Portfolio, da sie mit einer Korrelation von nur 0,34 vergleichsweise unabhängig von den Schwankungen der Aktienmärkte sind. Eine ausgewogene Mischung zwischen direkten und indirekten Anlagen ist dabei entscheidend. Ein Verhältnis von etwa 70 % direktem Eigentum und 30 % indirekten Investments – wie REITs oder Fonds – kann Ihnen mehr Flexibilität verschaffen. Da der Verkauf einer Immobilie in der Regel rund 180 Tage in Anspruch nimmt, ist es wichtig, eine ausreichende Liquiditätsreserve einzuplanen.

Eine einfache Formel zur Berechnung Ihres idealen Immobilienanteils lautet: (100 - Alter) × 0,5. Beispielsweise könnte ein 40-Jähriger etwa 30 % seines Kapitals in Immobilien investieren, während ein 60-Jähriger eher bei rund 20 % liegt. Es ist ratsam, Ihre Allokation regelmässig zu überprüfen und bei veränderten Lebensumständen oder Marktbedingungen anzupassen. Diese kontinuierliche Kontrolle und eine flexible Reserve sind entscheidend für langfristigen Erfolg.

Ein diversifiziertes Immobilienportfolio erfordert Disziplin und regelmässige Anpassungen. Mit einer klaren Strategie können Sie Risiken minimieren und die Grundlage für stabile, langfristige Erträge schaffen – ideal für den Schweizer Markt.

FAQs

Wie finde ich meine ideale Ziel-Allokation fürs Immobilienportfolio?

Bevor Sie mit Immobilieninvestitionen starten, sollten Sie sich über Ihre Anlageziele, Ihre Risikobereitschaft und den Zeithorizont im Klaren sein. Diese Faktoren bilden die Grundlage für jede erfolgreiche Investitionsstrategie.

Ein gut diversifiziertes Portfolio ist entscheidend, um Risiken zu streuen. Das bedeutet, dass Sie in unterschiedliche Anlageklassen, Regionen und Immobilienarten investieren sollten. So minimieren Sie das Risiko, das mit einer zu starken Fokussierung auf eine einzelne Anlageform verbunden ist.

Vergessen Sie nicht, Ihre Investitionen regelmässig zu überprüfen und anzupassen. Märkte und persönliche Lebensumstände ändern sich, und Ihre Strategie sollte flexibel genug sein, um darauf zu reagieren.

Wenn Sie eine genaue Bewertung Ihrer Immobilien benötigen, steht Ihnen Helmut Höhn Immobilien in der Schweiz mit professioneller Unterstützung zur Seite.

Wie messe ich Klumpenrisiken und Korrelationen in meinem Portfolio?

Die Bewertung von Klumpenrisiken und Korrelationen spielt eine zentrale Rolle, wenn es um die Diversifikation nach Immobilienarten und Regionen geht. Hohe Korrelationen zwischen den Anlagen bedeuten ein erhöhtes Risiko, da die Werte in solchen Fällen oft gleichzeitig steigen oder fallen. Das kann die Stabilität eines Portfolios erheblich beeinträchtigen.

Um die Volatilität besser einzuschätzen, kommen Risikomasse wie die Standardabweichung oder der Beta-Faktor zum Einsatz. Diese Kennzahlen liefern wertvolle Einblicke in die Schwankungen und die Abhängigkeiten innerhalb des Portfolios. Eine regelmässige Überwachung dieser Parameter ist unerlässlich, um potenzielle Risiken frühzeitig zu erkennen.

Das Hauptziel bleibt, Anlagen mit möglichst geringer gegenseitiger Abhängigkeit zu finden. Durch eine gezielte Diversifikation lässt sich ein ausgewogenes Portfolio schaffen, das besser gegen Marktschwankungen gewappnet ist.

Wann lohnen sich Immobilienfonds oder ETFs statt Direktkauf?

Immobilienfonds und ETFs bieten eine attraktive Alternative, wenn Direktinvestitionen in Immobilien zu teuer oder kompliziert erscheinen. Sie ermöglichen eine breitere Streuung des Kapitals und erfordern dabei geringere Einstiegskosten.

Immobilienfonds punkten oft durch eine bessere Risikostreuung, sind jedoch stärker mit den Schwankungen der Aktienmärkte verbunden. ETFs hingegen eignen sich hervorragend, wenn eine kosteneffiziente und liquide Möglichkeit zur Diversifikation gesucht wird. Beide Optionen erlauben es, in den Immobilienmarkt zu investieren, ohne die finanziellen und organisatorischen Hürden eines direkten Kaufs auf sich nehmen zu müssen.

Verwandte Blogbeiträge

Was kostet der Hauskauf wirklich?

Hypothek: Rate und Zinsen berechnen