Immobilien-Performance-Monitoring ist entscheidend, um den Wert von Liegenschaften zu sichern und Renditen zu maximieren. In der Schweiz, wo der Markt als stabil gilt, aber nicht ohne Risiken ist, ermöglicht ein strukturiertes Monitoring, Chancen zu erkennen und Risiken frühzeitig zu identifizieren.

Kernpunkte des Artikels:

- Segment-Performance 2025: Wohnimmobilien erzielten eine Gesamtrendite von 6,2 %, Büroimmobilien hingegen nur 4,3 %.

- Wichtige Kennzahlen (KPIs): Bruttomietrendite, Nettomietrendite, Leerstandsquote und Gesamtrendite sind zentral für die Analyse.

- Datenquellen und Benchmarks: Interne Daten (z. B. Mieterlisten) kombiniert mit externen Quellen (z. B. MSCI/Wüest Partner Index) liefern fundierte Einblicke.

- Bewertungsmethoden: Ertragswertverfahren, DCF-Methode und hedonische Modelle sind in der Schweiz besonders relevant.

- ESG-Kriterien: Nachhaltigkeitsfaktoren beeinflussen zunehmend den Marktwert und die strategische Ausrichtung.

Ein strukturierter Ansatz, bestehend aus Monitoring, Controlling und Reporting, schafft Transparenz und ermöglicht fundierte Entscheidungen für Eigentümer und Investoren. Besonders wichtig ist die Integration von ESG-Zielen, um langfristig wettbewerbsfähig zu bleiben.

Kennzahlen (KPIs) für Schweizer Immobilienportfolios

Schweizer Immobilien-Segmente: Performance-Vergleich 2025

Nach der Betrachtung der grundlegenden Funktionen des Performance-Monitorings geht es nun um die wichtigsten Kennzahlen, die speziell für Schweizer Immobilienportfolios von Bedeutung sind.

KPIs auf Objektebene

Für einzelne Liegenschaften sind zwei Renditekennzahlen besonders relevant: die Bruttomietrendite und die Nettomietrendite. Die Bruttomietrendite ergibt sich aus den Jahresmieteinnahmen geteilt durch den Kaufpreis. Die Nettomietrendite hingegen berücksichtigt zusätzliche Kosten wie Bewirtschaftung, Unterhalt, Versicherungen und Steuern, die in der Regel 20–25 % der Einnahmen ausmachen. Dadurch bietet sie ein realistischeres Bild des tatsächlichen Ertrags.

Ein weiterer zentraler Indikator ist die Leerstandsquote, die das Risiko einer Immobilie widerspiegelt. Während Wohnliegenschaften in Schweizer Städten oft eine geringe Leerstandsquote aufweisen, ist diese bei Gewerbeimmobilien deutlich höher. Die Eigenkapitalrendite zeigt die Rendite des eingesetzten Kapitals und wird durch den Hebeleffekt des Fremdkapitals beeinflusst – vorausgesetzt, die Objektrendite liegt über dem Hypothekarzins.

Während solche Kennzahlen für einzelne Objekte entscheidend sind, liefern portfolioweite KPIs eine umfassendere Sicht auf die Gesamtleistung eines Portfolios.

KPIs auf Portfolioebene

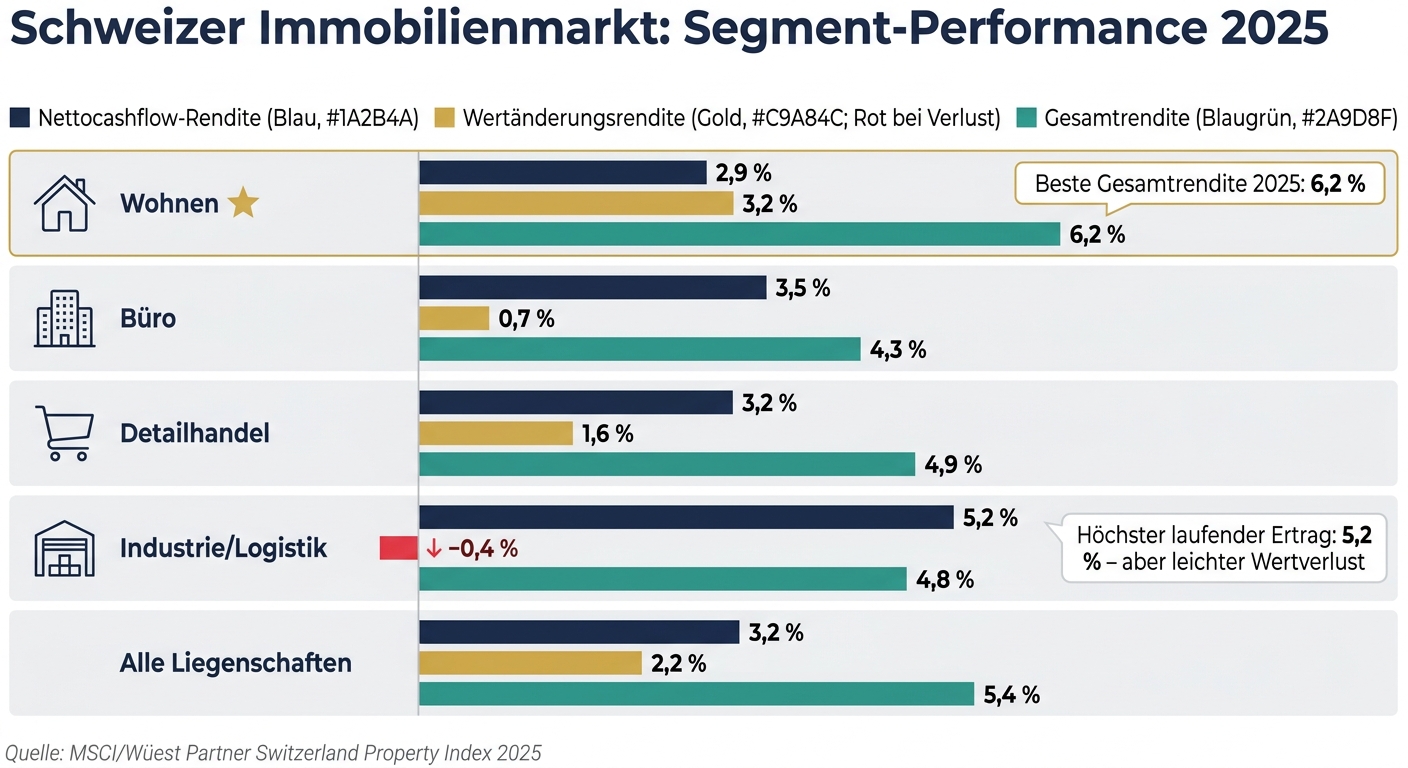

Portfolioweite Kennzahlen bieten eine Übersicht über die gesamte Performance. Die Gesamtrendite (Total Return) ist hier zentral. Sie setzt sich aus dem laufenden Nettocashflow und der Wertveränderung zusammen. Laut dem MSCI/Wüest Partner Switzerland Property Index lag die Gesamtrendite 2025 bei 5,4 %.

Die folgende Tabelle zeigt die Unterschiede zwischen verschiedenen Segmenten:

| Segment | Nettocashflow-Rendite | Wertänderungsrendite | Gesamtrendite |

|---|---|---|---|

| Alle Liegenschaften | 3,2 % | 2,2 % | 5,4 % |

| Wohnen | 2,9 % | 3,2 % | 6,2 % |

| Büro | 3,5 % | 0,7 % | 4,3 % |

| Detailhandel | 3,2 % | 1,6 % | 4,9 % |

| Industrie/Logistik | 5,2 % | −0,4 % | 4,8 % |

Quelle: MSCI/Wüest Partner

Wohnliegenschaften erzielten 2025 mit einer Gesamtrendite von 6,2 % das beste Ergebnis, vor allem dank einer starken Wertsteigerung von 3,2 %. Industrie- und Logistikimmobilien boten den höchsten laufenden Ertrag (5,2 %), mussten jedoch einen leichten Wertverlust hinnehmen.

Schweizspezifische KPIs und Benchmarks

Für eine korrekte Einordnung der Kennzahlen sind Benchmarks, die speziell auf den Schweizer Markt zugeschnitten sind, unerlässlich. Besonders wichtig sind der MSCI Switzerland Annual Property Index und der IAZI Swiss Property Benchmark®, die beide die Gesamtrendite messen und Vergleiche mit dem Marktdurchschnitt ermöglichen – differenziert nach Nutzungsart und Region .

Investoren in städtischen Toplagen müssen mit niedrigeren Anfangsrenditen rechnen. In Zürich-City liegen die Nettoanfangsrenditen für erstklassige Wohnliegenschaften bei etwa 2,25 %. In ländlichen Regionen oder B-Lagen sind hingegen Bruttorenditen von 4–7 % möglich, allerdings oft mit einem höheren Leerstandsrisiko verbunden. Bei der Bewertung von Mietrenditen ist zudem zwischen Angebotsmieten (Neuverträge, die 2025 um 1,5–3 % stiegen) und Bestandsmieten zu unterscheiden, die durch gesetzliche Regelungen weitgehend stabil blieben.

sbb-itb-872a449

Datenquellen, Bewertung und Benchmarking in der Schweiz

Interne und externe Datenquellen

Ein effektives Monitoring setzt auf zuverlässige interne und externe Datenquellen, die eng mit den zuvor definierten KPIs verknüpft sind. Ohne eine solide Datenbasis bleiben diese Kennzahlen wenig aussagekräftig.

Intern liefern Mieterlisten (Rent Rolls), Buchhaltungssysteme, Budgets und Zustandsberichte die wesentlichen Informationen für die Analyse von Cashflows und Leerständen. Ergänzend dazu bieten externe Datenquellen wie Wüest Partner oder FPRE (Fahrländer Partner) wertvolle Marktdaten. Zum Beispiel verfügt Wüest Partner über eine Datenbank mit rund 40 Millionen Inseraten, die zur Berechnung von Marktliquidität und Preisniveaus eingesetzt wird. Das Bundesamt für Statistik (BFS) stellt mit der Gebäude- und Wohnungsstatistik (GWS) grundlegende Daten bereit, die in professionelle Bewertungsmodelle einfliessen.

Für die Analyse der Nachfrage sind Plattformen wie Realmatch360 hilfreich, da sie Einblicke in das Suchverhalten potenzieller Mieter bieten. So lässt sich etwa ermitteln, ob hohe Leerstandsquoten auf überhöhte Mieten oder eine fehlende regionale Nachfrage zurückzuführen sind. Die Kombination aus internen und externen Daten ermöglicht fundierte Entscheidungen.

Auf dieser Datenbasis können die Bewertungsmethoden präzise angewendet werden, um den Einfluss bestimmter Portfolioaspekte auf die Performance klar darzustellen.

Bewertungsmethoden und ihr Einfluss auf die Performance

Die Wahl der Bewertungsmethode hat einen direkten Einfluss auf die Performance eines Portfolios. In der Schweiz sind vier Methoden besonders verbreitet:

| Methode | Anwendungsbereich | Typische Nutzer |

|---|---|---|

| Ertragswertverfahren | Liegenschaften mit stabilem Cashflow | Privatinvestoren, Banken |

| DCF-Methode | Komplexe Objekte, geplante Renovationen | Institutionelle Investoren, Fonds |

| Hedonisches Modell | Standard-Wohnliegenschaften | Banken, Online-Plattformen |

| Vergleichswertmethode | Selbstgenutztes Wohneigentum | Immobilienmakler |

Das Ertragswertverfahren bietet eine schnelle Einschätzung des nachhaltigen Nettomieteinkommens. Eine Erhöhung des Kapitalisierungssatzes von 3,5 % auf 5,0 % könnte den Ertragswert um über 30 % senken. Die DCF-Methode (Discounted-Cashflow) projiziert zukünftige Cashflows auf den heutigen Wert und ist besonders nützlich bei auslaufenden Mietverträgen oder geplanten Investitionen. Hedonische Modelle vergleichen eine Immobilie statistisch mit Tausenden von Transaktionen – ideal für Standardobjekte, jedoch weniger präzise bei Spezialimmobilien. Online-Tools erreichen dabei meist eine Genauigkeit von ±10–15 %.

«The market value is the estimated amount for which a property should exchange on the date of valuation between a willing buyer and a willing seller in an arm's length transaction.» – Swiss Valuation Standards (SVS)

Die Ergebnisse dieser Methoden werden durch Benchmarks vergleichbar gemacht, um eine objektive Bewertung zu ermöglichen.

Benchmarks im Schweizer Immobilienmarkt

Benchmarks sind unverzichtbar, um Portfoliorenditen über verschiedene Segmente und Zeiträume hinweg zu vergleichen. Zu den wichtigsten Referenzgrössen gehören der MSCI/Wüest Partner Switzerland Annual Property Index, der IAZI Swiss Property Benchmark® und der REIDA Total Return Benchmark.

Der REIDA-Datensatz umfasste 2024 über 3'400 Anlageobjekte mit einem Marktwert von knapp CHF 80 Milliarden. Besonders interessant ist die Performance-Attribution, die Investoren hilft, zwischen Portfoliogewichtung (Allocation Effect) und Objektbewirtschaftung (Selection Effect) zu unterscheiden.

«Performance is the central economic key figure: it combines current income and value change and makes properties comparable across portfolios and segments.» – Thomas Spycher, Co-founder, Alphaprop AG

Neben finanziellen Benchmarks gewinnen auch Nachhaltigkeitsbenchmarks an Bedeutung. Der REIDA CO2-Benchmark ermöglicht die Überwachung von Emissionspfaden, während der Economic Sustainability Indicator (ESI) das Wertminderungsrisiko bestehender Gebäude bewertet. Diese Instrumente helfen, Zielkonflikte zwischen Rendite- und Klimazielen frühzeitig zu erkennen und schaffen eine Grundlage für die strategischen Optimierungsansätze, die im nächsten Abschnitt behandelt werden.

Performance-Berichte für Schweizer Immobilien strukturieren

Auf Basis der definierten KPIs und Bewertungsmethoden wird ein strukturiertes Reporting erstellt, das alle Aspekte des Performance-Monitorings zusammenführt.

Übliche Reporting-Frequenzen

Im Schweizer Immobilienmarkt gibt es klar definierte Zyklen für das Reporting. Marktpreisindizes, wie jene von FPRE, werden quartalsweise veröffentlicht und liefern aktuelle Daten zu Preisentwicklungen bei Wohn- und Büroflächen. Grössere Benchmarks, wie der MSCI/Wüest Partner Switzerland Annual Property Index oder der IAZI Swiss Property Benchmark®, erscheinen jährlich und dienen als Grundlage für den langfristigen Portfoliovergleich.

| Berichtstyp | Frequenz | Rolle im Reporting-Zyklus |

|---|---|---|

| Marktpreisindizes | Quartalsweise | Zeitnahe Steuerung bei Preisentwicklungen |

| Indirekte Fondsberichte | Quartalsweise/Jährlich | Laufende Kontrolle von Performance und Ausschüttungen |

| Immobilien-Benchmarks | Jährlich | Langfristiger Portfoliovergleich nach Segment und Region |

| Regionale Marktanalysen | Jährlich | Einordnung von Transaktionspreisen und regionaler Liquidität |

Nach der Festlegung der Frequenzen stellt sich die Frage, welche Inhalte ein vollständiger Bericht abdecken sollte.

Was ein vollständiger Bericht enthalten sollte

Ein umfassender Performance-Bericht deckt vier Dimensionen ab: technisch, wirtschaftlich, rechtlich und marktbezogen. Auf der wirtschaftlichen Ebene werden die zentralen Kennzahlen wie Total Return, Nettocashflow-Rendite und Wertänderungsrendite dargestellt. Diese werden durch operative und rechtliche Aspekte ergänzt, um ein vollständiges Bild zu schaffen.

Wichtige operative Kennzahlen, wie z. B. Leerstandsquoten und Liegenschaftsaufwände, sollten ebenfalls enthalten sein. Eine Segmentierung nach Nutzungsart bringt zusätzliche Klarheit: 2024 betrug der leerstandsbedingte Mietausfall bei Gewerbeimmobilien 5,8 %, während er bei Wohnliegenschaften nur 2,2 % ausmachte. Auf der rechtlichen Ebene sollten Schweizer Besonderheiten wie das Vorkaufsrecht oder lokale Mietschutz-Initiativen explizit behandelt werden, da solche regulatorischen Risiken den Marktwert einer Liegenschaft um schätzungsweise 10–11 % beeinflussen können.

Daten und Trends klar darstellen

Um die enthaltenen Kennzahlen verständlich zu präsentieren, sind klare Zeitreihenanalysen unverzichtbar. Ein 10-Jahres-Horizont (z. B. 2016–2025) ermöglicht es, kurzfristige Schwankungen mit langfristigen Trends zu vergleichen. So erzielten Wohnliegenschaften 2025 einen Total Return von 6,2 %, was leicht über dem 10-Jahres-Durchschnitt von 6,1 % lag. Solche Vergleiche schärfen den Blick für Entwicklungen.

Ein präziser Bericht unterscheidet zudem zwischen Bestandsmieten und Angebotsmieten, da beide unterschiedliche Signale senden. Der Referenzzinssatz der SNB beeinflusst direkt die Anpassungsmöglichkeiten bei Bestandsmieten, während Angebotsmieten das aktuelle Marktpotenzial widerspiegeln. Digitale Dashboards – wie jene von FPRE's IMBAS oder IAZI-Portfoliotools – erleichtern solche Analysen und minimieren manuelle Fehlerquellen erheblich.

«Moderne Immobilienanalyse berücksichtigt nicht nur heutige Renditen, sondern auch zukünftige Regulierungen zu Energiestandards und Klimaneutralität.» – PropriX

Fortgeschrittene Strategien zur Portfolio-Optimierung

Performance Attribution und Erkenntnisse

Die Performance Attribution teilt den Gesamtertrag in zwei wesentliche Komponenten auf: die Nettocashflow-Rendite (laufendes Einkommen) und die Wertänderungsrendite (Kapitalwachstum).

Diese Differenzierung liefert entscheidende Erkenntnisse. So erzielten Industrie- und Logistikliegenschaften im Jahr 2025 die höchste Nettocashflow-Rendite aller Segmente mit 5,2 %, verzeichneten jedoch gleichzeitig einen negativen Wertzuwachs von –0,4 %. Wohnliegenschaften zeigten hingegen ein anderes Bild: eine moderate Nettocashflow-Rendite von 2,9 %, aber ein Wertwachstum von 3,2 %, was insgesamt zu einem Total Return von 6,2 % führte. Diese Unterschiede bieten klare Steuerungsmöglichkeiten: Industrieobjekte eignen sich für stabilen Cashflow, während Wohnimmobilien eher für langfristige Wertstabilität stehen. Die detaillierte Aufschlüsselung baut auf den zuvor definierten KPIs auf und ebnet den Weg für gezielte strategische Anpassungen. Im nächsten Schritt rückt die systematische Risikoanalyse in den Fokus.

Szenarioanalyse und Risikomanagement

Strukturierte Szenarioanalysen sind ein effektiver Weg, um Risiken frühzeitig zu erkennen, bevor sie sich in den Zahlen niederschlagen. Tools wie das RESC-Cockpit von FPRE erlauben es, verschiedene Marktszenarien durchzuspielen – zum Beispiel den Einfluss steigender SARON-Hypothekarzinsen oder einer veränderten Inflation auf den Portfoliowert. Anfang 2026 liegt der SARON-Hypothekarzins bei etwa 1,2 %, gestützt durch einen SNB-Leitzins von 0 %.

Besonders wichtig ist die segmentspezifische Modellierung. Während sich der Büromarkt 2026 zunehmend zu einem Mietermarkt entwickelt, bleibt der Wohnmarkt ein Vermietermarkt. Wer beide Segmente mit denselben Annahmen analysiert, läuft Gefahr, die tatsächlichen Risiken erheblich zu unterschätzen. Zudem sind Investitionen in Randregionen oft mit höheren Leerstandsrisiken verbunden. Hier können Mietgarantien oder fundiertes lokales Marktwissen helfen, diese Risiken zu minimieren, auch wenn die Renditen in solchen Regionen durch komprimierte Prämien in Toplagen attraktiver erscheinen. Neben finanziellen Risiken rückt auch der Aspekt der Nachhaltigkeit immer mehr in den Mittelpunkt.

ESG- und Nachhaltigkeitskriterien integrieren

Nachhaltigkeit ist heute ein zentraler Werttreiber. Rund 70 % der indirekten Schweizer Anlageprodukte haben inzwischen explizite Absenkpfade mit klar definierten Zielen für 2030 und 2050 veröffentlicht. Zudem berichten 100 % der SWIIT- und 98,3 % der KGAST-Produkte bereits über Umwelt-KPIs – ESG-Kennzahlen sind mittlerweile ein Standard im Markt.

«Reporting of environmental KPIs is no longer a unique selling point, but a basic requirement for all real estate asset managers.» – Dr. Thomas Spycher, Alphaprop

Für die praktische Umsetzung bietet sich ein dreistufiges Zielsystem an: SBTi für die strategische Verpflichtung auf Unternehmensebene, CRREM zur Identifikation von «Misalignment Years» (also dem Zeitpunkt, ab dem eine Immobilie den Klimapfad verlässt), und die EU-Taxonomie für die Klassifizierung von Investitionen. Eine Minergie-Zertifizierung kann dabei den Verkaufspreis um 3 % bis 5 % steigern, während Nachhaltigkeits-Linked-Loans Zinsmargenreduktionen von typischerweise 5 bis 25 Basispunkten bieten.

Fazit: Die wichtigsten Erkenntnisse für Schweizer Immobilieninvestoren

Zusammenfassung der wichtigsten Punkte

Um langfristig erfolgreich in Immobilien zu investieren, ist ein strukturiertes Performance-Monitoring unverzichtbar. Im Jahr 2025 erzielte der Schweizer Direktimmobilienmarkt einen Total Return von 5,4 %, was über dem 10-Jahres-Durchschnitt von 5,3 % liegt. Doch hinter diesem Gesamtergebnis stehen deutliche Unterschiede: Wohnliegenschaften erreichten 6,2 %, während Büroliegenschaften nur 4,3 % erzielten. Eine detaillierte Analyse nach Segmenten, Regionen und Renditetreibern ist daher unerlässlich.

Drei zentrale Erkenntnisse für die Praxis:

- Nettocashflow-Rendite und Wertänderungsrendite separat betrachten: Diese Trennung bietet klare Ansätze zur Steuerung und Optimierung.

- Benchmarking regelmässig durchführen: Tools wie der IAZI Swiss Property Benchmark® oder der MSCI/Wüest Partner Switzerland Annual Property Index helfen, emotionale Fehlbewertungen zu vermeiden. Studien zeigen, dass Schweizer Eigentümer den Wert ihrer Immobilien im Schnitt um 12 % überschätzen.

- ESG-Kriterien und Energieeffizienz: Diese sind längst keine optionalen Aspekte mehr, sondern entscheidende Faktoren, die den Immobilienwert messbar beeinflussen – insbesondere bei Verkaufspreisen.

Nächste Schritte für Eigentümer und Investoren

Auf Grundlage dieser Erkenntnisse können Eigentümer und Investoren gezielte Massnahmen ergreifen. Eine regelmässige Überprüfung des Marktwerts – idealerweise quartalsweise – ist dabei ein zentraler Schritt. Helmut Höhn Immobilien bietet hierfür ein kostenloses Online-Tool zur Marktwertanalyse an. Für komplexere Anliegen wie Erbschaften, Umstrukturierungen oder die Entwicklung einer Verkaufsstrategie ist eine persönliche Beratung sinnvoll, um individuelle Ziele in Bezug auf Rendite, Risiko und Liquidität zu berücksichtigen.

Wer heute systematisch misst, Benchmarks setzt und Szenarien simuliert, ist bestens vorbereitet – unabhängig davon, ob der Markt weiter wächst oder sich stabilisiert. Diese Ansätze bilden die Grundlage für fundierte Entscheidungen im Schweizer Immobilienmarkt.

FAQs

Welche KPIs sind für mein Portfolio entscheidend?

Wenn Sie Ihr Immobilienportfolio bewerten, sollten Sie auf einige zentrale Kennzahlen achten. Eine davon ist die Nettomietrendite. Sie berücksichtigt nicht nur die Einnahmen, sondern auch sämtliche Kosten und Rückstellungen – ein umfassender Blick auf die Rentabilität Ihrer Immobilien.

Ebenso wichtig ist die Eigenkapitalrendite, die zeigt, wie effizient Ihr eingesetztes Kapital arbeitet. Diese Kennzahl hilft Ihnen, die Leistung Ihrer Investitionen zu beurteilen.

Für eine vollständige Analyse lohnt es sich, auch die Gesamtrendite einzubeziehen. Diese setzt sich aus der Nettocashflow-Rendite und der Wertänderungsrendite zusammen. Zusätzlich sollten Sie die Mietzinsausfallquote und die Betriebskostenquote im Auge behalten. Diese Werte geben Ihnen Einblicke in mögliche Risiken und die Effizienz Ihrer Immobilienverwaltung.

Falls Sie Unterstützung benötigen, steht Ihnen Helmut Höhn Immobilien zur Seite, um Optimierungsmöglichkeiten in Ihrem Portfolio zu identifizieren.

Wie oft sollte ich Marktwert und Performance reporten?

Die Häufigkeit der Marktwertüberprüfung hängt stark von Ihren individuellen Zielen ab. Quartalsweise Indizes wie der IMPI liefern wertvolle Einblicke in kurzfristige Preisentwicklungen. Für einen umfassenderen Überblick über langfristige Trends eignen sich hingegen jährliche Analysen besser.

Es gibt bestimmte Zeitpunkte, an denen eine Marktwertprüfung besonders sinnvoll ist, zum Beispiel:

- Bei der Verlängerung von Hypotheken

- Vor geplanten Immobilienverkäufen

- Zur generellen Beobachtung und Einschätzung des Marktgeschehens

Helmut Höhn Immobilien bietet Ihnen professionelle Unterstützung, um den aktuellen Marktwert Ihrer Immobilie präzise zu bestimmen. So können Sie fundierte Entscheidungen treffen und Ihre Strategie auf Basis verlässlicher Daten gezielt anpassen.

Wie integriere ich ESG-Ziele ins Performance-Monitoring?

Um ESG-Ziele effektiv ins Performance-Monitoring einzubinden, braucht es eine solide, datenbasierte Berichtsstruktur. Der Fokus liegt dabei auf Stammdaten, Verbrauchsdaten, Mobilität, Abfall und CO₂-Emissionen. Mithilfe von APIs lassen sich Nachhaltigkeitskennzahlen in Echtzeit visualisieren, was eine präzisere und schnellere Entscheidungsfindung ermöglicht.

Für eine klare Orientierung sollten Standards wie EPRA sBPR oder die ZIA-KPI-Liste herangezogen werden. Die wichtigsten Schritte umfassen:

- CO₂-Erfassung über Scope 1-3: Hierbei werden direkte Emissionen (Scope 1), indirekte Emissionen aus Energie (Scope 2) und weitere indirekte Emissionen entlang der Wertschöpfungskette (Scope 3) berücksichtigt.

- Definition von Sanierungspfaden: Diese helfen, klare Ziele und Massnahmen für die Reduktion von Emissionen festzulegen.

- Einsatz professioneller Software: Automatisierungstools erleichtern die Datenerhebung und -analyse, wodurch Prozesse effizienter gestaltet werden können.

Eine solche Herangehensweise legt den Grundstein für ein zukunftsorientiertes und nachhaltiges Management.

Verwandte Blogbeiträge

Hypothek: Rate und Zinsen berechnen

Wie viel ist Ihre Immobilie wert?