Wenn ich eine Hypothek in der Schweiz wähle, entscheide ich vor allem zwischen fixen Kosten und mehr Zinsrisiko. Die drei Hauptmodelle sind Festhypothek, SARON-Hypothek und variable Hypothek. Dazu kommen feste Regeln bei der Finanzierung: meist 20,0 % Eigenkapital, davon mind. 10,0 % aus harten Eigenmitteln, und eine Tragbarkeit von max. 33,3 % des Bruttoeinkommens.

Bevor ich mich für ein Modell entscheide, prüfe ich diese Punkte:

- Wie gut muss ich mein Budget planen können?

- Kann ich Zinsschwankungen tragen?

- Wie lange will ich die Immobilie behalten?

- Reicht mein Eigenkapital von mindestens 20,0 %?

- Bleiben Zins, Amortisation und Nebenkosten unter 33,3 % meines Bruttoeinkommens?

Wichtig ist auch: Die Bank rechnet oft nicht mit dem aktuellen Zins, sondern mit rund 5,0 % kalkulatorischem Zins. Dazu kommen ca. 1,0 % Nebenkosten pro Jahr sowie die Amortisation der 2. Hypothek innert 15 Jahren oder bis zur Pension.

Kurz gesagt:

Festhypothek = viel Planungssicherheit.

SARON-Hypothek = tiefer Startzins, aber schwankende Kosten.

Variable Hypothek = meist für kurze Übergänge.

Schweizer Hypothekenarten im Vergleich: Festhypothek vs. SARON vs. Variable

Quick Comparison

| Hypothekenart | Zins | Planung | Flexibilität | Geeignet für |

|---|---|---|---|---|

| Festhypothek | Für die Laufzeit fix | Hoch | Tief | Wenn ich klare Monatskosten will |

| SARON-Hypothek | Alle 3 bis 6 Monate neu | Tief | Mittel | Wenn ich Schwankungen aushalte |

| Variable Hypothek | Von der Bank angepasst | Mittel | Hoch | Wenn ich nur vorübergehend eine Lösung suche |

Mein Fazit vorweg: Ich wähle nicht nur nach Zinssatz. Budget, Zeithorizont und Risiko zählen mindestens so stark.

sbb-itb-872a449

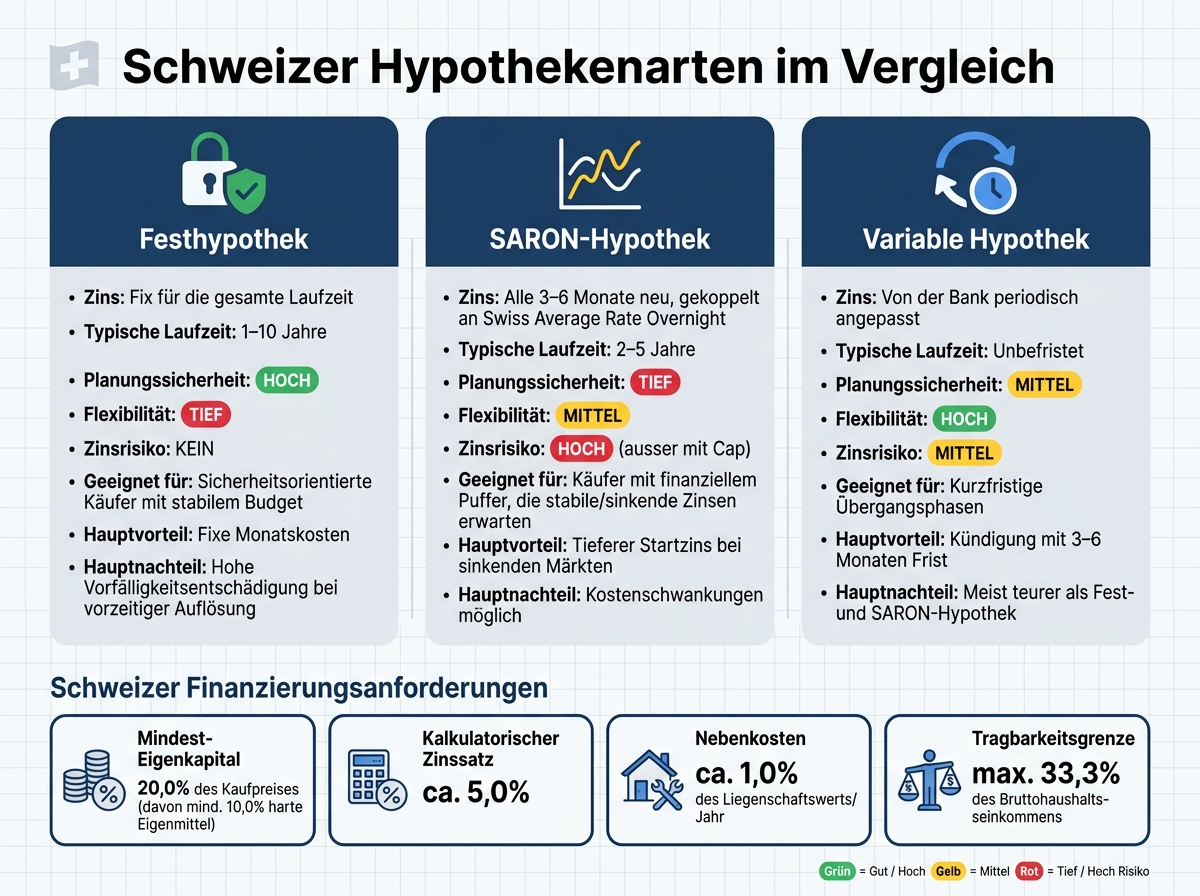

Die drei wichtigsten Hypothekenarten in der Schweiz

Nach den Kosten geht es jetzt um die Frage, welches Modell zu Ihrem Risikoprofil passt.

Festhypothek: fixer Zinssatz und klare Budgetplanung

Bei der Festhypothek bleibt der Zinssatz über die ganze Laufzeit hinweg gleich. Das ist vor allem dann angenehm, wenn Sie Ihre monatlichen Wohnkosten sauber planen möchten.

Der Haken: Eine vorzeitige Auflösung kann teuer werden. In vielen Fällen fällt eine hohe Vorfälligkeitsentschädigung an. Darum passt die Festhypothek vor allem zu Käuferinnen und Käufern, die langfristig denken und sich vor steigenden Zinsen schützen möchten.

Die folgende Tabelle zeigt die wichtigsten Unterschiede auf einen Blick.

| Merkmal | Festhypothek | SARON-Hypothek | Variable Hypothek |

|---|---|---|---|

| Zinsverhalten | Fix für die gesamte Laufzeit | An SARON gekoppelt, alle 3 bis 6 Monate angepasst | Von der Bank periodisch angepasst |

| Typische Laufzeit | 1 bis 10 Jahre | 2 bis 5 Jahre | Unbefristet |

| Planungssicherheit | Hoch | Tief | Mittel |

| Flexibilität / Kündigung | Gering (hohe Vorfälligkeitsentschädigung) | Mittel (modellabhängig) | Hoch (3 bis 6 Monate Kündigungsfrist) |

| Zinsrisiko | Kein Zinsänderungsrisiko während der Laufzeit | Hoch, ausser mit Cap | Mittel |

SARON-Hypothek: marktgebundener Zinssatz und Zinsschwankungen

Die SARON-Hypothek, früher LIBOR-Hypothek, ist an den Swiss Average Rate Overnight gekoppelt, also an den Schweizer Geldmarktzins. Der Zinssatz wird in der Regel alle 3 bis 6 Monate neu festgelegt.

Das heisst ganz einfach: Fallen die Marktzinsen, sinken meist auch Ihre Kosten. Ziehen die Zinsen an, wird es teurer. Dieses Modell passt daher eher zu Personen, deren Budget Schwankungen aushält und die damit rechnen, dass die Zinsen stabil bleiben oder eher sinken.

Wer das Auf und Ab nicht komplett offen tragen will, kann bei vielen Banken gegen eine zusätzliche Gebühr einen Cap vereinbaren. Das ist eine Zinsobergrenze und kann helfen, harte Ausschläge nach oben abzufedern.

Variable Hypothek: ohne feste Laufzeit und mit anpassbarem Zins

Die variable Hypothek hat keine feste Laufzeit. Der Zinssatz wird von der Bank periodisch angepasst. Kündigen können Sie in der Regel mit einer Frist von 3 bis 6 Monaten.

Darum wird sie heute oft als Übergangslösung genutzt. Zum Beispiel dann, wenn ein Verkauf geplant ist oder wenn später eine Festhypothek abgeschlossen werden soll.

Bei der Wahl der passenden Hypothek geht es nicht nur um den Zinssatz. Mindestens so wichtig sind Sicherheit, Flexibilität und Ihre Einschätzung zum künftigen Zinsverlauf.

Die richtige Hypothek wählen

Nach den Unterschieden zwischen den Modellen kommt die praktische Frage: Welche Hypothek passt zu Ihrem Budget und zu Ihrem Zeithorizont? Am Ende geht es vor allem um drei Punkte: Planungssicherheit, Toleranz bei Zinsschwankungen und die Frage, wie lange Sie die Immobilie halten wollen.

Die wichtigsten Entscheidungsfaktoren: Sicherheit, Flexibilität und Zinsentwicklung

Wenn Sie Ihr Budget eng führen müssen, steht Planungssicherheit meist an erster Stelle. In diesem Fall ist die Festhypothek oft die naheliegende Wahl. Sie gibt Ihnen fixe monatliche Kosten, was den Alltag deutlich einfacher macht. Gleichzeitig unterscheiden sich die Zinssätze je nach Anbieter teils spürbar. Ein Vergleich kann sich also direkt auszahlen.

Die SARON-Hypothek passt eher zu Käuferinnen und Käufern mit finanziellem Puffer. Sie ist vor allem dann sinnvoll, wenn Sie mit stabilen oder sinkenden Zinsen rechnen. Der Punkt ist einfach: Dieses Modell funktioniert nur gut, wenn Sie Schwankungen aushalten können. Darum ist eine klare Wechselmöglichkeit in eine Festhypothek besonders wichtig.

Die variable Hypothek ist oft teurer als Fest- und SARON-Hypotheken. Trotzdem kann sie für kurze Übergangsphasen Sinn machen, etwa wenn Sie nur für begrenzte Zeit eine Lösung brauchen.

Entscheidungshilfe für Käuferinnen und Käufer

Die Tabelle zeigt auf einen Blick, welche Wahl zu welchem Profil passt.

| Profil | Empfohlene Hypothek | Hauptgrund |

|---|---|---|

| Sicherheitsorientiert | Festhypothek | Fixe Monatskosten |

| Marktoptimistisch | SARON-Hypothek | Tiefere Kosten bei stabilen Zinsen |

| Flexibel mit Absicherung | SARON mit Wechseloption | Umstieg in Festhypothek möglich |

| Kurzfristig | Variable Hypothek | Kurze Kündigungsfrist |

| Gemischtes Risiko | Splitting | Sicherheit und Flexibilität kombiniert |

Kosten und Bedingungen, die die Tragbarkeit beeinflussen

Zinsen, Amortisation und laufende Liegenschaftskosten

Nach der Wahl der Hypothek kommt der Teil, der im Alltag zählt: die Tragbarkeit. Denn eine Finanzierung bringt nur dann etwas, wenn die laufenden Kosten auch ins Budget passen.

Bei der Tragbarkeitsprüfung schauen Banken meist auf drei Punkte:

- kalkulatorischer Zins

- Amortisation

- Nebenkosten

Beim Zins rechnen Banken in der Regel nicht mit dem aktuellen Hypothekarzins, sondern mit einem kalkulatorischen Satz von rund 5,0 %. Das soll zeigen, ob die Finanzierung auch dann noch tragbar wäre, wenn die Zinsen später steigen.

Dazu kommen die Nebenkosten. Diese werden meist pauschal mit 1,0 % des Liegenschaftswerts pro Jahr angesetzt. Gemeint sind zum Beispiel Ausgaben für Unterhalt, Versicherungen oder allgemeine Betriebskosten.

Auch die Amortisation spielt eine Rolle. Die zweite Hypothek zwischen 67,0 % und 80,0 % des Liegenschaftswerts muss innerhalb von 15 Jahren oder bis zur Pensionierung zurückbezahlt werden. Die erste Hypothek bis 67,0 % muss dagegen nicht zwingend amortisiert werden.

Eigenkapital und Tragbarkeitsanforderungen in der Schweiz

Wer in der Schweiz Wohneigentum finanzieren will, braucht in der Regel mindestens 20,0 % Eigenkapital. Davon müssen mindestens 10,0 % harte Eigenmittel sein.

Bei der eigentlichen Tragbarkeitsprüfung gilt dann eine klare Grenze: Die Summe aus kalkulatorischem Zins, Amortisation und Nebenkosten darf höchstens 33,3 % des Bruttohaushaltseinkommens ausmachen.

Die wichtigsten Schweizer Standardwerte im Überblick:

| Finanzierungskomponente | Schweizer Standardwert |

|---|---|

| Mindest-Eigenkapital | 20,0 % des Kaufpreises |

| Davon harte Eigenmittel | mind. 10,0 % des Kaufpreises |

| Kalkulatorischer Zinssatz | ca. 5,0 % |

| Nebenkosten (pauschal) | ca. 1,0 % des Liegenschaftswerts/Jahr |

| Tragbarkeitsgrenze | max. 33,3 % des Bruttohaushaltseinkommens |

| Amortisationsfrist (2. Hypothek) | max. 15 Jahre oder bis Pensionierung |

Einfach gesagt: Auch wenn eine Immobilie auf den ersten Blick bezahlbar wirkt, kann sie an der Bankprüfung scheitern. Genau darum lohnt es sich, diese Werte früh durchzurechnen.

Wann professionelle Immobilienberatung hilft

Für eine belastbare Einschätzung reicht der Blick auf Einkommen und Eigenkapital allein nicht aus. Auch der Marktwert der Immobilie spielt eine grosse Rolle.

Helmut Höhn Immobilien bietet dafür eine kostenlose Online-Marktwertanalyse an. Das ist ein guter erster Schritt, wenn Sie vor der Finanzierung einschätzen möchten, in welchem Rahmen sich ein Objekt bewegt.

Fazit: Die wichtigsten Unterschiede zwischen den Schweizer Hypothekenarten

Die drei Hypothekenmodelle unterscheiden sich vor allem in einem Punkt: Planungssicherheit oder Flexibilität. Nach dem Blick auf Kosten und Tragbarkeit zählt am Ende vor allem, was zu Ihrem Budget, Ihrem Risikoprofil und Ihrem Zeithorizont passt.

Das Wichtigste auf einen Blick

Die Festhypothek passt zu stabilen Budgets und einem tiefen Zinsrisiko. Wer vorzeitig aussteigen möchte, muss in der Regel mit einer hohen Vorfälligkeitsentschädigung rechnen.

Die SARON-Hypothek passt zu Personen mit finanziellem Puffer und einer gewissen Toleranz für Zinsschwankungen.

Die variable Hypothek eignet sich vor allem für kurze Übergangsphasen.

Am meisten Gewicht haben drei Faktoren: Budgetstabilität, Risikobereitschaft und Zeithorizont.

FAQs

Welche Hypothek passt zu meinem Risikoprofil?

Die passende Hypothek richtet sich nach Ihrem Risikoprofil. Eine Festhypothek passt gut, wenn Sie klare Planbarkeit wollen und Ihre monatlichen Kosten möglichst stabil bleiben sollen.

Möchten Sie stärker auf Veränderungen am Markt reagieren und können mehr Schwankungen tragen, kommen eine variable Hypothek oder eine SARON-Hypothek eher infrage. Am Ende zählen vor allem Ihre finanzielle Lage, Ihre Ziele und wie viel Risiko Sie eingehen möchten.

Wie viel Eigenkapital brauche ich wirklich?

In der Schweiz brauchen Käufer beim Immobilienkauf in der Regel mindestens 20 % des Kaufpreises als Eigenkapital. Bei einem Einfamilienhaus für CHF 1,5 Mio. sind das rund CHF 300’000. Die Bank übernimmt den Rest der Finanzierung.

Wer mehr Eigenkapital einbringt, hat es bei der Finanzierung oft leichter. Gleichzeitig fällt die monatliche Belastung meist tiefer aus. Dazu kommen Amortisationspflichten, vor allem für den Teil zwischen 65 % und 80 % des Immobilienwerts.

Warum rechnet die Bank mit 5,0 % Zins?

Die Bank rechnet mit 5,0 % Zins, weil dieser Satz aktuell als realistischer Marktzins gilt. Grundlage dafür sind die Entwicklungen am Kapitalmarkt.

Das spielt vor allem bei variablen Hypotheken eine Rolle. Denn diese richten sich nach dem SARON.

Verwandte Blogbeiträge

Was kostet der Hauskauf wirklich?

Hypothek: Rate und Zinsen berechnen