Wer in der Schweiz Immobilien hält, senkt sein Risiko meist nicht mit einem Objekt, sondern mit Streuung über Regionen, Nutzungen, Mieter und Anlageform. Die Studien im Artikel zeigen ein klares Bild: Schweizer Immobilien hatten in vielen Vergleichen tiefere Schwankungen als Aktien, eine Sharpe Ratio von rund 0,65 statt 0,51 und nur eine mittlere Korrelation zu Schweizer Aktien von 0,45.

Für mich ist der Kern einfach: Nicht nur die Rendite zählt, sondern wie glatt sie kommt. Ein Portfolio wird oft stabiler, wenn ich Wohnen, Büro und andere Nutzungen mische, mehrere Kantone abdecke, Mieterausfälle breite streue und je nach Grösse auch indirekte Vehikel wie Immobilienfonds nutze. Gerade bei kleineren Vermögen ist das oft der einfachste Weg zu mehr Streuung.

Kurz gesagt:

- Regionen mischen: nicht zu viel in einem Kanton oder Wirtschaftsraum

- Nutzungen mischen: Wohnen ist oft ruhiger, Büro und Retail schwanken stärker

- Mieter streuen: kein Klumpen bei wenigen Parteien

- Direkt + indirekt kombinieren: vor allem ab etwa CHF 10 Mio.

- Ausland nur mit sauberem Währungsmanagement: oft werden 50–75 % abgesichert

- Quartalsweise prüfen: Leerstand, WAULT, Top-5-Mieteranteil, Netto-Cashflow

| Punkt | Was ich aus den Studien mitnehme |

|---|---|

| Risiko | Breitere Streuung glättet Erträge und dämpft Klumpenrisiken |

| Rendite | Mehr Streuung führt nicht immer zu mehr Rendite, aber oft zu besserem Verhältnis von Rendite zu Risiko |

| Schweiz im Portfolio | Schweizer Immobilienfonds können Aktien und Obligationen im Depot gut ergänzen |

| Direktanlagen | Gut für Kernpositionen, aber oft konzentriert |

| Indirekte Anlagen | Mehr Streuung, mehr Liquidität, dafür Marktbewegungen im Kurs |

| International | Mehr Streuung möglich, aber CHF-Währungsrisiko mitdenken |

Mein Fazit vorab: Wer Schweizer Immobilienportfolios baut, sollte nicht auf «mehr Objekte» allein schauen, sondern auf die vier Hebel Region, Nutzung, Mieter und Vehikel. Genau dort zeigt die Forschung den grössten Unterschied.

Was Schweizer Studien zu Risiko, Rendite und Korrelation zeigen

Wichtigste Erkenntnisse aus der Schweizer Immobilienforschung

Nach der Einordnung wird in den Daten recht klar, was Diversifikation im Schweizer Immobilienmarkt leisten kann. Die Forschung zeigt: Schweizer Immobilien schwanken meist weniger als Aktien und liefern zugleich attraktive risikobereinigte Renditen.

Gelistete Schweizer Immobilienfonds erzielten über zehn Jahre solide Erträge bei deutlich tieferer Volatilität als Schweizer Aktien. Gleichzeitig lagen sie klar vor Schweizer Staatsanleihen, die im selben Zeitraum auf eine Rendite von fast 0 % kamen. Die wichtigsten Kennzahlen dazu stehen in der Tabelle unten.

Eine Rückrechnung für 2011–2024 kommt zum gleichen Bild: Schweizer Immobilien erzielten eine höhere Sharpe Ratio und einen tieferen Drawdown als globale Aktien. Für die Portfoliokonstruktion ist das ziemlich direkt relevant. Weniger Risiko, glattere Erträge und ein stärkerer Diversifikationseffekt.

Ein weiterer Punkt fällt in mehreren Studien auf: die starke Heimmarktpräferenz. Institutionelle und private Schweizer Investoren gewichten den inländischen Immobilienmarkt oft deutlich über. Das lässt sich gut mit Regulierung, Währungsrisiken und lokaler Marktkenntnis erklären. Der Haken dabei: Die internationale Risikostreuung fällt kleiner aus.

Dazu passt ein anderer Befund. Studien zeigen, dass die tatsächlichen Immobilienquoten in Portfolios häufig über den theoretisch optimalen Werten liegen. Das deutet auf ein starkes Bedürfnis nach Stabilität hin – und auf feste strukturelle Vorlieben im Anlageverhalten.

Wie Studien die Performance messen

Solche Resultate hängen stark davon ab, wie Risiko überhaupt gemessen wird. In der Forschung passiert das meist über Volatilität, Beta, Drawdown, Sharpe Ratio und Korrelation.

Ein Teil der tiefen Schwankungen hat mit der Bewertungsmethode zu tun. Direkt gehaltene Liegenschaften wirken oft ruhiger, weil Bewertungen nur verzögert reagieren. Werden diese Verzerrungen bereinigt, zeigen die Schätzungen meist höhere Risikowerte und eine stärkere Nähe zu Aktien.

Tabelle: Ausgewählte Studien und ihre wichtigsten Ergebnisse

| Quelle / Institution | Zeitraum / Stichprobe | Methode | Wichtigste Befunde |

|---|---|---|---|

| Analyse der SXI Real Estate®-Indizes | 10 Jahre, SWIIT & REAL vs. SPI & SBIDGT | Rendite-, Volatilitäts- und Korrelationsvergleich | SWIIT: 4,73 % Rendite, 8,52 % Volatilität, Sharpe Ratio 0,56; Korrelation SWIIT–SPI: 0,45; SWIIT–SBIDGT: 0,27 |

| Rückrechnung gelisteter Schweizer Immobilienanlagen | 2011–2024, gelistete CH-Immobilien vs. S&P 500 | Rückrechnung, Sharpe Ratio, max. Drawdown | Sharpe Ratio 0,65 (CH-Immobilien) vs. 0,51 (S&P 500); Volatilität ≈ 8 %; max. Drawdown klar tiefer als bei globalen Aktien |

| Studie zur geografischen Diversifikation von CH-Fonds | CH-Immobilienfonds, mehrere Jahre | Regressionsanalyse (Herfindahl-Index, Kantone, Distanz) | Kein signifikanter Zusammenhang zwischen regionaler Konzentration und Fondsrendite oder Sharpe Ratio; Fondsalter und Anzahl Liegenschaften zeigten eher positive Zusammenhänge mit der Rendite |

| Portfolio-Simulation mit internationalen Immobilienfonds | Institutionelle CH-Investoren, internationale Fonds | Portfolio-Simulation | 100 % Core: 5,7 % Rendite, 6,8 % Volatilität, Sharpe Ratio 0,387; Mischallokation: 6,7 % Rendite, 8,2 % Volatilität, Sharpe Ratio 0,446 |

| Analyse privater Immobilienanlagen | International, inkl. CH-Kontext | Korrelationsanalyse, Bewertungsglättungskorrektur | Private Immobilien: Korrelation zu Aktien ≈ 0,17, zu Bonds ≈ −0,08; nach Glättungskorrektur höhere Volatilität und Aktienkorrelation |

Die wichtigsten Diversifikationshebel in Schweizer Immobilienportfolios

Die Studienlage ist ziemlich klar: Ob Diversifikation etwas bringt, hängt weniger von der Theorie ab als vom konkreten Aufbau des Portfolios.

Regionale Diversifikation innerhalb der Schweiz

Regionale Streuung senkt Klumpenrisiken. Der Grund ist simpel: Leerstände, Mietwachstum und Liquidität unterscheiden sich in der Schweiz von Kanton zu Kanton teils stark. Periphere Lagen locken oft mit höheren Anfangsrenditen. Dafür ist dort das Leerstand- und Liquiditätsrisiko meist höher.

Die Fondsstudie zeigt zudem einen klaren Nähe-Bias. Geografische Streuung steigerte die Rendite nicht signifikant, während Fondsalter und Portfoliogrösse einen positiven Effekt hatten. Mit wachsender Portfoliogrösse nimmt auch der Diversifikationseffekt zu. Streuung über mehrere Kantone senkt ausserdem regulatorische Klumpenrisiken.

Neben dem Standort prägt vor allem die Nutzung, wie stark ein Portfolio schwankt.

Nutzung, Mietermix und Mietvertragsstruktur

Mischportfolios können Cashflows glätten. Verschiedene Nutzungen reagieren nämlich nicht gleich auf Konjunkturzyklen oder strukturelle Verschiebungen. Wohnen verhält sich oft ruhiger. Büro und Retail können dafür stärker ausschlagen.

| Nutzung | Renditeprofil | Volatilität | Leerstandsrisiko | Einkommensstabilität |

|---|---|---|---|---|

| Wohnen | Moderat, stetig | Tief | Tief | Hoch |

| Büro | Höher, zyklisch | Mittel bis hoch | Mittel | Mittel |

| Retail | Hoch | Hoch | Hoch | Tief bis mittel |

| Mischnutzung | Ausgewogen | Tief bis mittel | Mittel | Hoch |

Ein breiter Mietermix hilft ebenfalls. Wenn die Einnahmen nicht von wenigen Parteien abhängen, fällt ein einzelner Ausfall weniger ins Gewicht. Auch gestaffelte Vertragslaufzeiten dämpfen Risiken, weil nicht viele Flächen gleichzeitig neu vermietet werden müssen. Das senkt sowohl das Ausfall- als auch das Re-Letting-Risiko.

Wie weit sich diese Risiken streuen lassen, hängt auch stark vom Anlagevehikel ab.

Direktanlagen versus indirekte Immobilienvehikel

Direktanlagen bündeln viel Kapital in wenigen Objekten. Genau das erhöht das Klumpenrisiko. Indirekte Vehikel wie Immobilienfonds, kotierte Immobiliengesellschaften und Anlagestiftungen streuen das Kapital dagegen breiter über Objekte, Regionen und Mieter.

Kotierte Vehikel bringen marktbewertete Schwankungen mit sich. Fonds und Anlagestiftungen wirken in der Bewertung oft ruhiger, sind dafür aber illiquider. In der Praxis kann eine gemischte Strategie sinnvoll sein: Direktanlagen für strategische Kernpositionen, indirekte Vehikel für zusätzliche Streuung und gezielte Sektorexposition. Für kleinere Portfolios sind indirekte Vehikel meist der effizienteste Weg zu breiter Streuung und Liquidität.

sbb-itb-872a449

Cross-Asset- und internationale Evidenz für Schweizer Immobilienportfolios

Schweizer Immobilienportfolios: Sharpe Ratio & Diversifikationseffekte im Vergleich

Wie sich Schweizer Immobilien neben Aktien und Obligationen verhalten

Wenn die internen Streuungshebel stehen, kommt der nächste Blick fast von selbst: Was machen Immobilien im Gesamtportfolio?

Genau hier zeigt sich, dass Immobilien nicht einfach «noch eine Anlageklasse» sind. Ihre Rolle hängt stark davon ab, wie man investiert.

Indirekte Schweizer Immobilienfonds zeigten über zehn Jahre nur eine moderate Korrelation mit dem SPI von 0,45 und mit Schweizer Obligationen von 0,27. Das heisst: Sie liefern nicht bloss Rendite, sondern auch eine eigene Ertragsquelle, die das Depot glätten kann. Für Anleger zählt darum nicht nur, was eine Position allein bringt, sondern was sie im ganzen Portfolio bewirkt.

Anders sieht es bei kotierten Immobilienaktien aus. Diese verhalten sich deutlich näher an Aktien und bringen daher meist weniger Streuung. Der SXI Real Estate Index wies langfristig im Zeitraum 2000–2009 eine hohe Korrelation zum SMI auf.

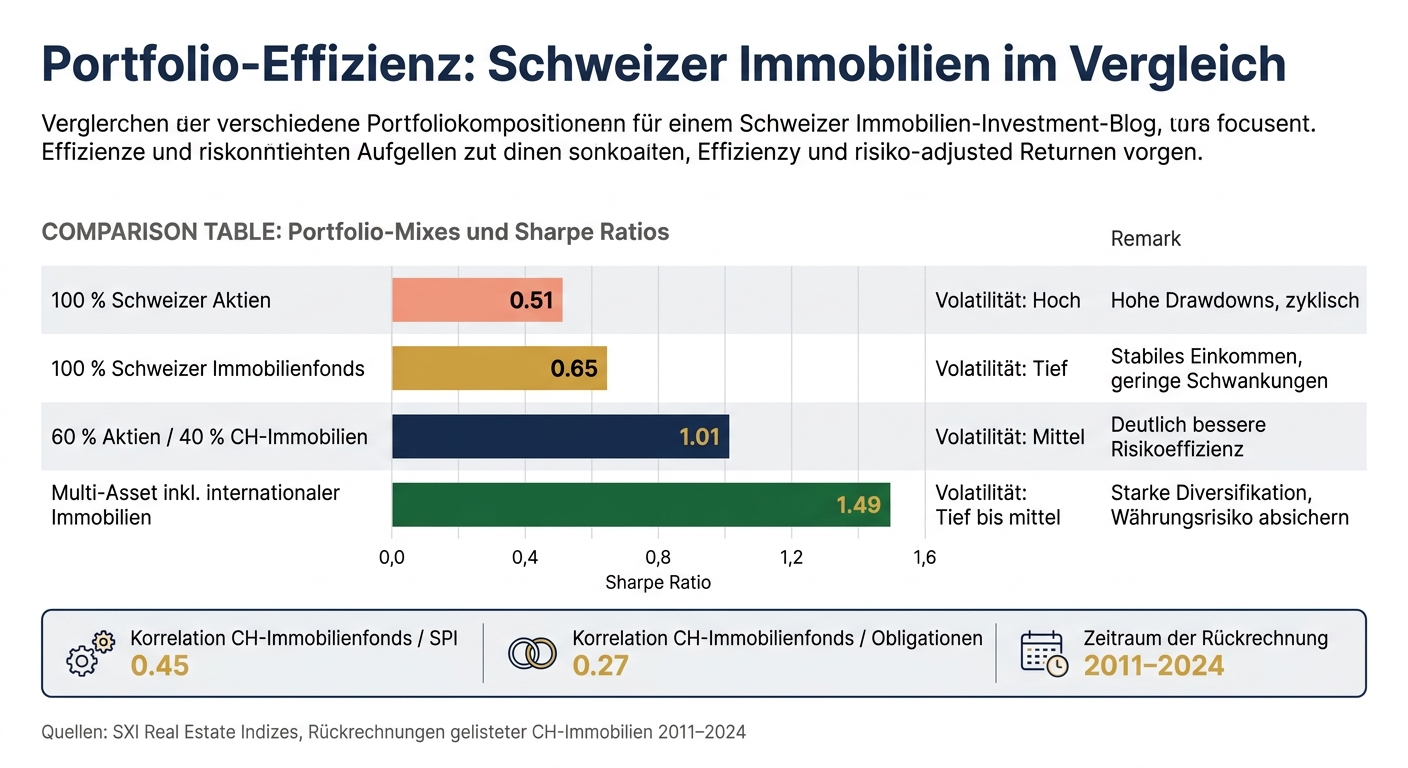

Wie stark dieser Unterschied ins Gewicht fällt, zeigen Backtests für 2011–2024: Ein Mix aus 60 % Aktien und 40 % Schweizer Immobilien erreichte eine Sharpe-Ratio von rund 1,01. Ein reines Aktienportfolio kam im Vergleich nur auf etwa 0,51.

Was Studien zur internationalen Immobilienexposition sagen

Wer über die Schweiz hinausgeht, verbreitert das Renditeprofil. Gleichzeitig wird die Sache etwas anspruchsvoller.

Ausländische Immobilien öffnen den Zugang zu anderen Konjunkturzyklen und Wachstumsmärkten. Globale Daten für 1990–2016 zeigen, dass der S&P Global REIT Index eine Korrelation von +0,66 zum MSCI ACWI hatte und zugleich höhere Renditen als der globale Aktienmarkt erzielte.

Für CHF-Anleger liegt der heikle Punkt vor allem beim Währungsrisiko. Erträge und Bewertungen in EUR, USD oder anderen Währungen schwanken beim Umrechnen in CHF unabhängig davon, wie sich die Immobilie selbst entwickelt. Man kann also mit dem Objekt richtig liegen und trotzdem wegen der Währung Gegenwind spüren.

Studien empfehlen deshalb, einen Kernteil der Fremdwährungsexposition gezielt in CHF abzusichern - etwa 50–75 %. So lassen sich Tail-Risiken dämpfen, ohne die Streuungseffekte ganz aufzugeben.

Tabelle: Portfolio-Mixes und Diversifikationseffekte

Schon kleine Beimischungen können die Effizienz eines Portfolios spürbar verändern.

| Portfolio-Mix | Sharpe-Ratio | Volatilität | Bemerkung |

|---|---|---|---|

| 100 % Schweizer Aktien | rund 0,51 | Hoch | Hohe Drawdowns, zyklisch |

| 100 % Schweizer Immobilienfonds | rund 0,65 | Tief | Stabiles Einkommen, geringe Schwankungen |

| 60 % Aktien / 40 % Schweizer Immobilien | rund 1,01 | Mittel | Deutlich bessere Risikoeffizienz |

| Multi-Asset inkl. internationaler Immobilien | bis rund 1,49 | Tief bis mittel | Starke Diversifikation, Währungsrisiko gezielt absichern |

Schon ein moderater Immobilienanteil kann die Portfolioeffizienz verbessern. Internationale Immobilien können diesen Effekt noch verstärken - aber nur, wenn das Währungsmanagement sauber mitgedacht wird.

Praktische Schritte für Schweizer Portfolioentscheide

Forschungsergebnisse auf den Portfolioaufbau anwenden

Aus den Befunden lassen sich vier direkte Handlungsregeln ableiten. Im Kern geht es um Region, Nutzung, Mieterstruktur und Vehikel.

Bei der regionalen Verteilung gilt: Keine Region sollte mehr als 25–30 % ausmachen, und das Portfolio sollte sich auf mindestens drei Wirtschaftsräume verteilen. Bei den Nutzungen zeigt sich ein klarer Rahmen: 50–70 % Wohnen, 20–40 % Büro/Gewerbe und 10–20 % Spezialnutzungen. Zyklische Handelsnutzungen sollten bei maximal 15 % liegen.

Wie diese Struktur in der Praxis aussieht, hängt stark vom Portfoliovolumen ab. Unter CHF 5 Mio. ist eine breite Streuung mit Direktbestand oft kaum erreichbar. Ab rund CHF 10 Mio. lässt sich Direktbestand sinnvoll mit 30–50 % indirekten Anlagen ergänzen. Das ist oft der Punkt, an dem ein Portfolio spürbar beweglicher wird.

Monitoring, Bewertung und professionelle Unterstützung

Ein Portfolio läuft nicht einfach von selbst. Darum sollten quartalsweise Leerstand, Top-5-Mieteranteil, WAULT und Netto-Cashflow geprüft werden. Dazu gehören auch klare Schwellenwerte, damit man nicht erst dann reagiert, wenn das Problem schon auf dem Tisch liegt.

Eine externe Bewertung ist alle drei bis fünf Jahre sinnvoll. Dasselbe gilt nach Sanierungen, Mieterwechseln oder Marktbrüchen. Helmut Höhn Immobilien bietet dafür Verkehrswertanalysen und Beratung.

Fazit: Was die Studien für Risiko und Rendite bedeuten

Kurz zusammengefasst:

- Nutzungsart und Mieterstruktur treiben die Stabilität des Cashflows stark.

- Indirekte Vehikel verbessern die Streuung und machen das Portfolio liquider, vor allem bei kleineren Volumen.

- Leerstand, WAULT und Mieterkonzentration sollten regelmässig überwacht werden.

FAQs

Wie viel Diversifikation ist in der Schweiz sinnvoll?

Die optimale Diversifikation eines Schweizer Immobilienportfolios richtet sich nach Ihren Rendite-, Risiko- und Kapitalzielen.

Meist ist es sinnvoll, das Portfolio über Regionen, Immobilientypen sowie Finanzierungsmodelle und Anlageinstrumente wie Immobilienfonds zu streuen. Warum? Weil sich Immobilienmärkte je nach Ort teils stark anders entwickeln. Was in Zürich gut läuft, muss in Lausanne oder St. Gallen noch lange nicht gleich aussehen.

Dazu kommen Faktoren wie lokale Daten, die Zinsentwicklung und die Mikrolage. Genau dort entscheidet sich oft, ob ein Objekt stabil läuft oder zum Stolperstein wird. Deshalb ist eine fundierte Portfolio-Analyse unerlässlich.

Wann lohnen sich indirekte Immobilienanlagen?

Indirekte Immobilienanlagen lohnen sich vor allem dann, wenn Investorinnen und Investoren Rendite, Risiko und Kapitalallokation gezielt steuern wollen. Sie sind ein flexibler Weg, um ein Schweizer Portfolio breiter aufzustellen.

Für eine fundierte Entscheidung und zur Einschätzung des Portfoliowerts empfiehlt Helmut Höhn Immobilien eine professionelle Beratung sowie eine erste Marktwertanalyse.

Wie stark sollte ich Fremdwährungen absichern?

Das lässt sich nicht pauschal sagen. Entscheidend sind Ihre persönlichen Rendite- und Risikoziele.

Weil Immobilienportfolios in der Regel auf lange Sicht ausgerichtet sind, sollte auch die Absicherungsstrategie auf einer fundierten Analyse des Portfolios beruhen. Einfach «nach Gefühl» zu entscheiden, ist hier selten eine gute Idee.

Helmut Höhn Immobilien unterstützt Sie dabei, Finanzierungsfragen und Risiken sauber zu prüfen. So schaffen Sie eine klare Grundlage für fundierte Anlageentscheide in der Schweiz.

Verwandte Blogbeiträge

Zonenplanung für Industrieimmobilien in der Schweiz

5 Vorteile gemischt genutzter Wohnentwicklungen