Wenn Sie Immobilien besitzen, sollten Sie nicht nur den Kauf, sondern auch den Verkauf sorgfältig planen. Eine durchdachte Exit-Strategie hilft, Steuern zu minimieren, Risiken zu kontrollieren und Ihre finanziellen Ziele zu erreichen. In der Schweiz sind steuerliche Aspekte wie die Grundstückgewinnsteuer entscheidend – sie kann je nach Haltedauer und Kanton stark variieren.

Hier sind die fünf wichtigsten Exit-Strategien für Immobilienportfolios:

- Direktverkauf einzelner Objekte: Für schnelle Liquidität, jedoch steuerlich belastend.

- Gestaffelter Portfolioverkauf: Flexibler Ansatz zur Risikoreduktion und Steueroptimierung.

- Refinanzierung und Halten: Kapital freisetzen, ohne zu verkaufen, aber laufende Steuerpflicht beachten.

- Steueroptimierter Tausch und Reinvestition: Steueraufschub durch kluge Reinvestitionen.

- Nachfolge- und Übertragungslösungen: Vermögenserhalt für kommende Generationen.

Jede Strategie hat Vor- und Nachteile, die von Ihren Zielen, Ihrer finanziellen Situation und dem Marktumfeld abhängen. Eine frühzeitige Planung und professionelle Beratung sind entscheidend, um den optimalen Ansatz zu wählen.

Überblick über die fünf Exit-Strategien

Der Abschnitt zeigt, wie wichtig es ist, frühzeitig eine Exit-Strategie zu planen, und gibt einen klaren Überblick über die wichtigsten Ansätze.

Nicht jede Strategie passt zu jedem Eigentümer. Die Wahl hängt stark von individuellen Zielen ab – ob schnelle Liquidität, Steueroptimierung, Vermögensübertragung oder langfristiger Cashflow. Hier stellen wir fünf Strategien vor, die von sofortigen Erträgen bis hin zur generationsübergreifenden Vermögensplanung reichen. Jede Strategie wird anhand ihrer Definition, typischer Anwendungsfälle, Voraussetzungen sowie ihrer Vor- und Nachteile betrachtet. Dieses Schema dient als Grundlage für die detaillierte Analyse der Strategien.

| Strategie | Hauptziel | Typisches Investorenprofil |

|---|---|---|

| Direktverkauf einzelner Objekte | Sofortige Liquidität und Kapitalgewinn | Private und aktive Investoren |

| Gestaffelter Portfolio-Abbau | Risikoreduktion, Vermeidung von Marktdruck | Institutionelle Investoren, grosse Portfolios |

| Refinanzierung und Halten | Sicherung des Cashflows, Freisetzung von Eigenkapital | Langfristig orientierte Ertragsinvestoren |

| Steueroptimierter Tausch und Reinvestition | Steueraufschub und Kapitalerhalt | Aktive und vermögende Investoren |

| Nachfolge- und Übertragungslösungen | Vermögenserhalt über Generationen | Familienbetriebe, Immobilien-GmbHs |

«Die Exit-Strategie ist eng mit der Unternehmensstrategie verknüpft und bestimmt grundlegend, welche Objekte unter welchen Bedingungen gekauft und verkauft werden.» – Philip Hörnisch, Masterarbeit, TU Wien

Der Zeitpunkt eines Exits ist oft genauso entscheidend wie die gewählte Strategie. Interne Faktoren wie Verwaltungsaufwand, Konflikte mit Mietern oder das Erreichen der geplanten Haltedauer können den Exit beeinflussen. Gleichzeitig spielen externe Faktoren wie steigende Zinsen, ESG-Anforderungen oder Veränderungen am Markt eine grosse Rolle. Diese Aspekte bestimmen, welche der Strategien am besten geeignet ist.

1. Direktverkauf einzelner Objekte

Beim Direktverkauf, auch als Asset Deal bekannt, wird eine einzelne Immobilie aus einem Portfolio verkauft. Dieser Ansatz bietet eine schnelle Möglichkeit, Liquidität zu schaffen – sei es zur Schuldentilgung, Altersvorsorge oder zur strategischen Neuausrichtung des Portfolios. Allerdings bleibt die Immobilie während des Verkaufsprozesses über Monate hinweg gebunden.

Die Dauer der Vermarktung hängt stark von der Lage ab. In Topregionen wie Zürich oder Zug dauert es im Durchschnitt 52 bis 54 Tage, während es in peripheren Lagen über 150 Tage sein können. Der Schweizer Median liegt bei 90 bis 140 Tagen. Wird der Angebotspreis zu hoch angesetzt, verlängert sich die Vermarktungszeit um 40 bis 60 %. Ein strukturierter Verkaufsprozess hingegen kann Preisabschläge um 3 bis 6 % reduzieren. Diese Faktoren entscheiden, ob der Direktverkauf für die aktuelle Markt- und Zeitsituation die richtige Strategie ist.

«Der Zeitpunkt für den Verkauf einer Liegenschaft muss gut gewählt sein – sowohl aus der Perspektive der persönlichen Lebensumstände als auch der Marktlage und Investitionsstrategie.» – Thomas Frigo, Geschäftsführer, Engel & Völkers Wohnen Schweiz

Ein weiterer wichtiger Punkt ist der Einfluss des Verkaufszeitpunkts auf die Steuerbelastung. In der Schweiz wird bei einem Verkauf die kantonale Grundstückgewinnsteuer fällig. Diese basiert auf der Differenz zwischen dem Verkaufspreis und dem ursprünglichen Einstandswert, inklusive wertvermehrender Investitionen. Eine längere Haltedauer reduziert die Steuerbelastung, während kurze Haltedauern zu Spekulationszuschlägen führen können. Für Unternehmen werden wiedereingebrachte Abschreibungen als ordentliches Einkommen und nicht als Grundstückgewinn besteuert. Daher ist eine frühzeitige Steuerplanung, idealerweise mit einem schriftlichen Steuervorbescheid, unverzichtbar.

Neben steuerlichen Aspekten spielt eine realistische Preisbestimmung eine zentrale Rolle. Bei selbstgenutzten Immobilien besteht die Möglichkeit, die Grundstückgewinnsteuer durch Reinvestition in ein Ersatzobjekt innerhalb von zwei Jahren aufzuschieben. Um den optimalen Preis zu ermitteln, empfiehlt sich eine professionelle Bewertung, die auf aktuellen Vergleichstransaktionen basiert. Hierfür kann beispielsweise das kostenlose Online-Marktwertanalyse-Tool von Helmut Höhn Immobilien genutzt werden. Ein Verhandlungspuffer von 5 bis 8 % über dem Marktwert hat sich in der Praxis als hilfreich erwiesen.

2. Gestaffelter Portfolioverkauf

Beim gestaffelten Portfolioverkauf werden Immobilien nicht in einem einzigen Schritt, sondern nach und nach verkauft. Diese Vorgehensweise bietet eine flexible Möglichkeit, sowohl Liquiditätsanforderungen als auch steuerliche Aspekte gezielt zu berücksichtigen.

Ein wesentlicher Vorteil im Vergleich zum Direktverkauf liegt in der Risikokontrolle. Ohne Zeitdruck können Eigentümer vermeiden, Preisabschläge hinzunehmen, wie sie bei Notverkäufen in schwächeren Marktphasen üblich sind. Gleichzeitig wird die Liquidität schrittweise freigesetzt, was eine bessere Planung erlaubt. Diese Flexibilität eröffnet zudem Spielraum für eine optimierte Steuerstrategie.

Ein besonders wichtiger Aspekt für Schweizer Immobilienbesitzer ist die Grundstückgewinnsteuer. Durch eine strategische Verkaufsreihenfolge können steuerliche Progressionseffekte optimal genutzt werden. Wer die Schwellenwerte geschickt einhält, kann die Steuerlast über das gesamte Portfolio hinweg deutlich senken. Allerdings erfordert diese Strategie mehr als nur operative Verwaltung – ein langfristiges und aktives Asset Management ist unverzichtbar.

«Eine rein operative Bewirtschaftung von Immobilien reicht nicht aus, um Vermögen langfristig zu sichern und weiterzuentwickeln.» – Giovanni A. Sena, unabhängiger Immobilienexperte, Sena Estate Invest

Der Verwaltungsaufwand für diese Strategie ist nicht zu unterschätzen. Es bedarf einer kontinuierlichen Koordination, einer aktiven Verwaltung und einer rollierenden Liquiditätsplanung, idealerweise über einen Zeitraum von zehn Jahren. Zudem sollten bei bestehenden Festhypotheken die potenziellen Vorfälligkeitsentschädigungen frühzeitig berücksichtigt werden. Ein Beispiel: Bei einer Hypothek von CHF 600'000 mit einem Zinssatz von 2,5 % und einem aktuellen Marktzins von 1,5 % beläuft sich die Vorfälligkeitsentschädigung auf etwa CHF 24'000. Solche Berechnungen sind essenzieller Bestandteil einer umfassenden Exit-Strategie.

3. Refinanzierung und Halten

Refinanzierung bietet eine interessante Alternative zum Verkauf, um ein Immobilienportfolio strategisch zu optimieren. Wer seine Liegenschaften nicht verkaufen möchte, kann durch eine Refinanzierung Eigenkapital freisetzen und die Immobilien langfristig halten. In der Schweiz ist es möglich, den Hypothekarkredit bis zu 50 % des aktuellen Marktwerts einer Immobilie zu erhöhen. Dieses freigesetzte Kapital kann für neue Investitionen, Renovationen oder zur Deckung persönlicher Liquiditätsbedürfnisse genutzt werden.

Ein klarer Vorteil dieser Strategie liegt in den steuerlichen Aspekten: Hypothekarzinsen können in der Schweiz als Schuldzinsen von der Steuer abgezogen werden. Zudem fällt die Grundstückgewinnsteuer erst beim Verkauf der Immobilie an und sinkt mit zunehmender Haltedauer. Ein Verkauf hingegen löst diese Steuer sofort aus. Allerdings sollte man bedenken, dass zusätzliche Mieteinnahmen die Steuerprogression beeinflussen und somit die Nettorendite verringern können. Eine fundierte Renditeanalyse ist in diesem Zusammenhang unverzichtbar.

Die Entscheidung zwischen Halten und Verkaufen hängt massgeblich von der Nettomietrendite ab. Als Faustregel gilt: Liegt die Nettomietrendite – nach Abzug von Unterhaltskosten (etwa 1–1,5 % des Gebäudeversicherungswerts), Verwaltungskosten und einem Leerstandspuffer – unter 2,5 %, ist ein Verkauf oft die rentablere Option. Häuser mit solider Rendite bleiben hingegen attraktiv, insbesondere bei einem SNB-Leitzins von aktuell 0 % und einer prognostizierten Preissteigerung von rund 3 % bis 2026.

Diese Überlegungen spiegeln auch eine Veränderung in der Marktstrategie wider:

«Buy and hold von Renditeobjekten ist passé. Künftig wird es nicht mehr genügen, einfach Liegenschaften zu kaufen und auf deren Wertsteigerung zu warten.» – Fredy Hasenmaile, Chefökonom, Raiffeisen

Die grössten Herausforderungen dieser Strategie sind steigende Zinsen, unerwartete Leerstände und ein möglicher Sanierungsstau, vor allem bei älteren Gebäuden. Dies wird durch verschärfte Energievorschriften wie die MuKEn 2014 zusätzlich erschwert. Um diese Risiken zu minimieren, ist eine rollierende 10-Jahres-Liquiditätsplanung unerlässlich. Diese sollte Sanierungszyklen und Finanzierungslaufzeiten sorgfältig aufeinander abstimmen.

sbb-itb-872a449

4. Steueroptimierter Tausch und Reinvestition

Wer die Einnahmen aus einem Immobilienverkauf geschickt reinvestiert, kann die Grundstückgewinnsteuer aufschieben – manchmal sogar für mehrere Jahre. In der Schweiz bieten sich je nach Eigentümerstruktur und Kanton verschiedene Möglichkeiten, um diesen Vorteil zu nutzen. Diese Strategie ergänzt die zuvor beschriebenen Verkaufsansätze und eröffnet zusätzliche steuerliche Spielräume. Besonders im privaten Bereich spielt die sogenannte Ersatzbeschaffung eine wichtige Rolle.

Für Privatpersonen bedeutet Ersatzbeschaffung, dass der Verkaufserlös innerhalb von zwei Jahren in eine neue Hauptresidenz investiert wird. Wird dieser Zeitrahmen eingehalten, kann die Steuer aufgeschoben werden.

Institutionelle Investoren und Portfoliobetreiber haben weitere Optionen. So können beispielsweise Pensionskassen direkt gehaltene Immobilien in kollektive Anlagestiftungen einbringen – ein Vorgang, der als Real Estate Asset Swap bezeichnet wird. Das Bundesgericht entschied 2022 (BGE 148 II 259), dass ein solcher Transfer, wie im Fall eines Liegenschaftsportfolios im Wert von etwa CHF 18 Mio. im Kanton Zürich, als steueraufschiebende Umstrukturierung gilt und keine sofortige Grundstückgewinnsteuer auslöst.

„Pensionskassen mit kleinen Liegenschaftsbeständen sind gut beraten, ihre Liegenschaften zwecks Diversifikation in ein kollektives Anlagegefäss einzubringen." – Joana Brogini, Rechtsanwältin und Notarin, Häusermann + Partner

Eine weitere Möglichkeit ist die Reinvestition über Kapitalgesellschaften wie AGs oder GmbHs. Bei dieser Methode unterliegen Mieteinnahmen einem Steuersatz von etwa 15 %, im Vergleich zu bis zu 40 % im Privatbesitz. Dadurch bleibt mehr Kapital für zukünftige Investitionen verfügbar. Die latente Steuerlast wird erst bei einem späteren Verkauf fällig, was den langfristigen Kapitalerhalt innerhalb einer Portfoliostrategie unterstützt.

Die folgende Tabelle gibt einen Überblick über die verschiedenen Mechanismen und ihre Eigenschaften:

| Mechanismus | Steuerwirkung | Zeithorizont | Risiko |

|---|---|---|---|

| Ersatzbeschaffung (Privat) | Aufschub der Grundstückgewinnsteuer | Innerhalb 2 Jahre | Tief |

| Real Estate Asset Swap (Institutionell) | Aufschub via Umstrukturierung | Langfristig | Tief (Diversifikation) |

| Quasifusion (Unternehmen) | Aufschub der Grundstückgewinnsteuer | Transaktionsbasiert | Mittel (Komplexität) |

| Reinvestition via AG/GmbH | Tieferer Steuersatz (~15 % statt 40 %) | Langfristig | Mittel (Doppelbesteuerung) |

5. Nachfolge und Übertragungslösungen

Die Übertragung eines Immobilienportfolios an Erben oder Beschenkte verschiebt Vermögen innerhalb der Familie, ohne dabei unmittelbar Liquidität zu schaffen. Allerdings wird die latente Steuerlast auf die Empfänger übertragen, da deren zukünftige Steuerberechnung auf dem ursprünglichen, oft deutlich niedrigeren Einstandspreis basiert. Ähnlich wie bei steueroptimierten Reinvestitionen spielt die Verschiebung der Steuerlast hier eine zentrale Rolle.

Wichtig zu beachten: Ohne einen Erbvertrag gilt bei der Ausgleichung unter Geschwistern der Verkehrswert zum Zeitpunkt des Todes – nicht der Wert bei der Übergabe. Sollte der Immobilienwert in der Zwischenzeit stark steigen, könnte der Empfänger gezwungen sein, Geschwister mit hohen Beträgen auszuzahlen. Ein Fallbeispiel von BDO aus November 2024 verdeutlicht dies: Eine Mutter schenkte ihrer Tochter Tanja 1991 ein Haus in Wetzikon (Steuerwert: CHF 650'000). Als die Mutter 2024 ohne Erbvertrag verstarb, war der Marktwert auf CHF 1,7 Mio. gestiegen. Tanja musste ihre Schwester Susanne auf Basis dieses höheren Wertes entschädigen, was beinahe einen Hausverkauf erzwang.

„Ein notariell beurkundeter Erbvertrag, der von allen Familienmitgliedern unterzeichnet wird, hilft, unangenehme Überraschungen zu vermeiden." – Tamara Völk, Leiterin Nachfolge und Nachlassplanung, BDO

Optionen zur Übertragung und Nutzung

Um solche Herausforderungen zu bewältigen, gibt es verschiedene Modelle für die Übertragung. Wer die Immobilie weiterhin nutzen möchte, kann ein Nutzniessungsrecht oder ein Wohnrecht im Grundbuch eintragen lassen. Diese Modelle bieten nicht nur steuerliche Vorteile, sondern ermöglichen auch eine flexible Nutzung der Immobilie:

- Nutzniessung: Der bisherige Eigentümer bleibt steuerpflichtig und kann die Liegenschaft weiterhin vermieten.

- Wohnrecht: Dieses Recht beschränkt sich auf die persönliche Nutzung der Immobilie. Dabei wird die Vermögenssteuer stärker auf die Nachkommen übertragen.

Gesellschaftsstrukturen als Strategie

Für grössere Portfolios kann die Nutzung von Gesellschaftsstrukturen vorteilhaft sein. Wird ein Portfolio beispielsweise in einer AG oder GmbH gehalten, bietet ein Share Deal eine interessante Möglichkeit: Der Verkauf von Gesellschaftsanteilen ist für Privatpersonen auf Bundesebene in der Regel steuerfrei. Im Gegensatz dazu würde ein direkter Verkauf der Immobilien aus der Gesellschaft heraus Gewinnsteuern auslösen.

Übersicht der Übertragungsarten

Die folgende Tabelle fasst die wichtigsten Übertragungsarten und deren Auswirkungen zusammen:

| Übertragungsart | Steuerfolge (direkte Nachkommen) | Liquiditätswirkung |

|---|---|---|

| Schenkung | Steueraufschub; Schenkungssteuer in den meisten Kantonen befreit | Tief |

| Erbvorbezug | Steueraufschub; Ausgleichung gegenüber Miterben beachten | Mittel (mögliche Auszahlungspflicht) |

| Gemischte Schenkung | Aufschub möglich, sofern Gegenleistung unter 75 % des Verkehrswerts bleibt | Mittel (Hypothekenübernahme) |

| Share Deal (Gesellschaft) | Steuerfreier Kapitalgewinn für Privatverkäufer möglich; latente Steuern gehen auf Käufer über | Hoch (professioneller Prozess nötig) |

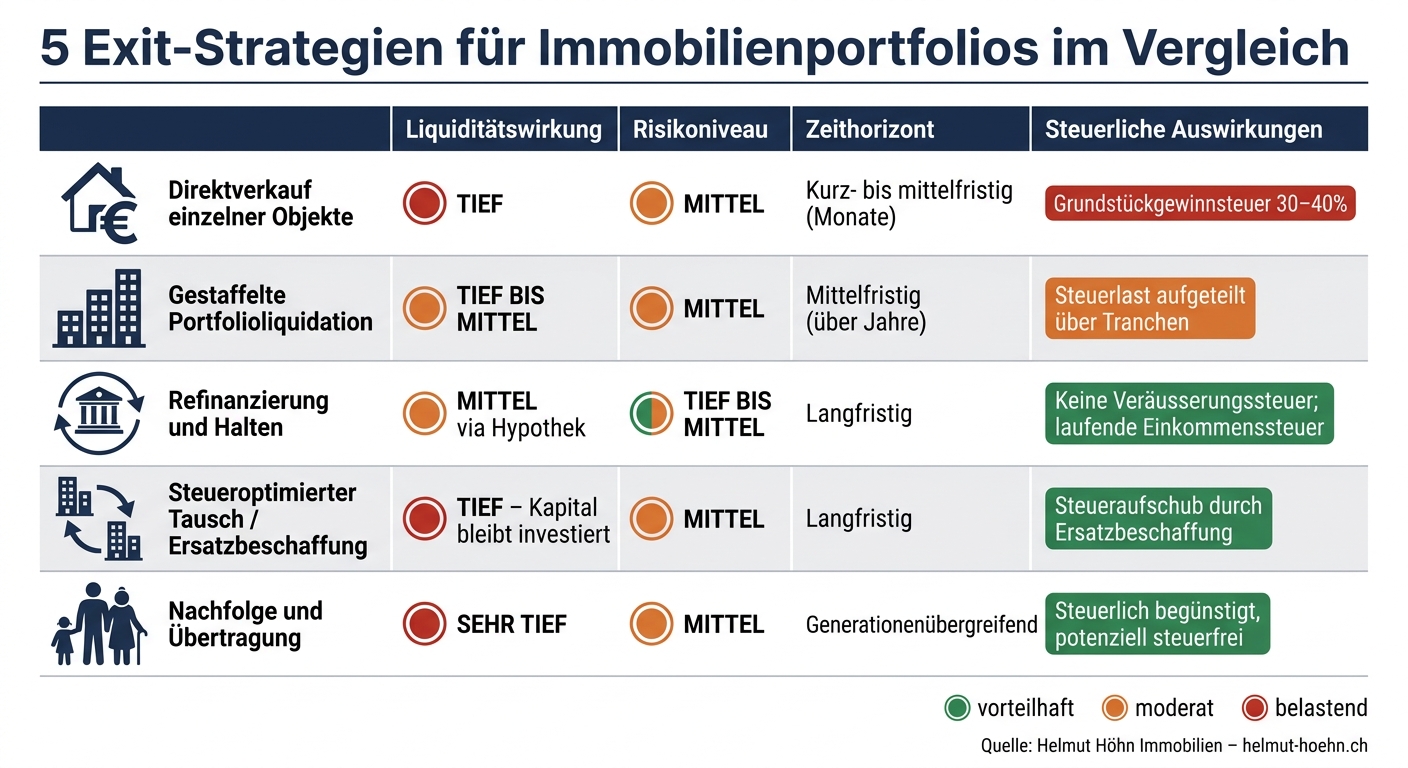

Vergleichstabelle der 5 Exit-Strategien

5 Exit-Strategien für Immobilienportfolios im Vergleich

Die folgende Tabelle bietet einen kompakten Überblick über die Hauptmerkmale der einzelnen Strategien, wie sie zuvor besprochen wurden. Sie zeigt die Unterschiede in den Bereichen Liquiditätswirkung, Risiko, Zeithorizont und steuerliche Konsequenzen.

| Strategie | Liquiditätswirkung | Risikoniveau | Zeithorizont | Steuerliche Auswirkungen |

|---|---|---|---|---|

| Direktverkauf einzelner Objekte | Tief | Mittel (abhängig vom Markttiming) | Kurz- bis mittelfristig (Monate) | Grundstückgewinnsteuer, oft 30–40 % |

| Gestaffelte Portfolioliquidation | Tief bis mittel | Mittel (Marktschwankungen möglich) | Mittelfristig (über Jahre verteilt) | Steuerlast wird über mehrere Tranchen aufgeteilt |

| Refinanzierung und Halten | Mittel (via Hypothek) | Tief bis mittel | Langfristig | Keine Veräusserungssteuer; laufende Einkommenssteuer auf Mieteinnahmen |

| Steueroptimierter Tausch / Ersatzbeschaffung | Tief (Kapital bleibt investiert) | Mittel (Reinvestitionsrisiko) | Langfristig | Steueraufschub durch Ersatzbeschaffung |

| Nachfolge und Übertragung | Sehr tief | Mittel (rechtliche und familiäre Aspekte) | Generationenübergreifend | Steuerlich begünstigt, potenziell steuerfrei |

"The Share Deal is usually more tax-attractive but requires a professionally managed interdisciplinary sale process." – Christoph Frey, Partner, Real Estate Tax, KPMG Switzerland

Die Tabelle zeigt, dass jede Strategie ihre eigenen Vor- und Nachteile mitbringt. Während ein Direktverkauf schnelle Liquidität bietet, führt dies zu sofortigen Steuerbelastungen. Im Gegensatz dazu ermöglichen Strategien wie Refinanzierung oder Nachfolge eine langfristige Kapitalbindung und eröffnen steuerliche Vorteile. Diese Übersicht dient als Grundlage für die nachfolgende Bewertung der Strategien im Schlussabschnitt.

Fazit

Die fünf Exit-Strategien – Direktverkauf, gestaffelte Portfolioliquidation, Refinanzierung und Halten, steueroptimierter Tausch und Nachfolge und Übertragung – verdeutlichen, dass ein Ausstieg aus einem Immobilienportfolio auf verschiedene Weise gestaltet werden kann. Welche Option am besten passt, hängt von Ihren individuellen Zielen, der Grösse Ihres Portfolios und der steuerlichen Situation ab.

Ein rechtzeitiger Plan für den Exit hilft, ungünstige Marktbedingungen, hohe Steuerlasten und unerwartete Kosten zu vermeiden. Diese Planung ist die Grundlage für eine präzise und zielgerichtete Bewertungsstrategie.

Schon kleine Abweichungen beim Preis können die Vermarktungsdauer erheblich verlängern und den finalen Verkaufserlös schmälern.

Um Ihre strategischen Ziele effizient zu erreichen, ist professionelle Unterstützung entscheidend. Helmut Höhn Immobilien bietet eine kostenlose Online-Marktwertanalyse und persönliche Beratung an – damit Ihr Exit auf einer soliden und marktgerechten Basis erfolgt.

FAQs

Welche Exit-Strategie passt zu meinen Zielen (Liquidität, Steuern, Cashflow, Nachfolge)?

Die Wahl der richtigen Exit-Strategie hängt stark von Ihren individuellen Prioritäten ab. Wenn Liquidität im Vordergrund steht, könnten Einzelverkäufe oder der Verkauf eines Immobilienpakets die beste Lösung sein. Soll der Cashflow langfristig gesichert werden, bietet sich ein Sale-and-Lease-Back-Modell an.

Für eine steuerliche Optimierung oder die Nachfolgeplanung ist es entscheidend, frühzeitig eine durchdachte Strategie zu entwickeln. Faktoren wie die Haltedauer der Immobilie und der richtige Zeitpunkt am Markt spielen eine grosse Rolle und beeinflussen den Nettoerlös erheblich.

Helmut Höhn Immobilien steht Ihnen dabei zur Seite. Mit präzisen Bewertungen und einer Beratung, die auf Ihre Bedürfnisse zugeschnitten ist, helfen sie Ihnen, Ihre Ziele effizient und professionell zu erreichen.

Wie kann ich die Grundstückgewinnsteuer beim Verkauf in der Schweiz reduzieren oder aufschieben?

Die Grundstückgewinnsteuer lässt sich zwar nicht vermeiden, aber es gibt legale Möglichkeiten, sie zu senken oder aufzuschieben. Abzugsfähige Kosten spielen dabei eine zentrale Rolle. Dazu gehören:

- Wertvermehrende Investitionen: Zum Beispiel Renovationen oder Umbauten, die den Wert der Immobilie steigern.

- Maklerhonorare: Gebühren für professionelle Unterstützung beim Verkauf.

- Notariats- und Grundbuchgebühren: Kosten, die im Zusammenhang mit der Eigentumsübertragung entstehen.

Ein Steueraufschub kann unter bestimmten Voraussetzungen ebenfalls in Betracht gezogen werden. Beispiele hierfür sind:

- Ersatzbeschaffung: Wenn der Erlös in ein neues Eigenheim innerhalb der Schweiz reinvestiert wird.

- Unentgeltliche Übertragungen: Dazu zählen Erbschaften, Schenkungen oder Scheidungen.

Falls Sie Unterstützung bei der Bewertung oder dem Verkauf Ihrer Immobilie benötigen, steht Ihnen Helmut Höhn Immobilien mit Fachwissen und Erfahrung zur Seite.

Wann lohnt sich Refinanzieren statt Verkaufen bei meinem Portfolio?

Eine Refinanzierung kann besonders attraktiv sein, wenn Sie Ihr Immobilienportfolio langfristig halten möchten. Statt durch einen Verkauf Liquidität freizusetzen, können Sie so von stabilen Mieteinnahmen und einer potenziellen Wertsteigerung profitieren.

Darüber hinaus bietet sich eine Refinanzierung an, wenn Sie den sogenannten Hebeleffekt nutzen wollen. Mit Fremdkapital lässt sich die Eigenkapitalrendite erhöhen, was Ihre Investitionen noch rentabler machen kann.

Helmut Höhn Immobilien steht Ihnen dabei zur Seite. Mit einer professionellen Bewertung und fundierter Beratung hilft das Team, das volle Potenzial Ihrer Liegenschaften zu erkennen und optimal auszuschöpfen.

Verwandte Blogbeiträge

Was kostet der Hauskauf wirklich?

Hypothek: Rate und Zinsen berechnen