Die Wahl zwischen Wohn- und Gewerbeimmobilien hängt von Ihren Zielen, Ihrer Risikobereitschaft und Ihrem Kapital ab. Wohnimmobilien bieten Stabilität und eine konstante Nachfrage, während Gewerbeimmobilien höhere Renditen, aber auch grössere Risiken mit sich bringen.

Wichtige Fakten:

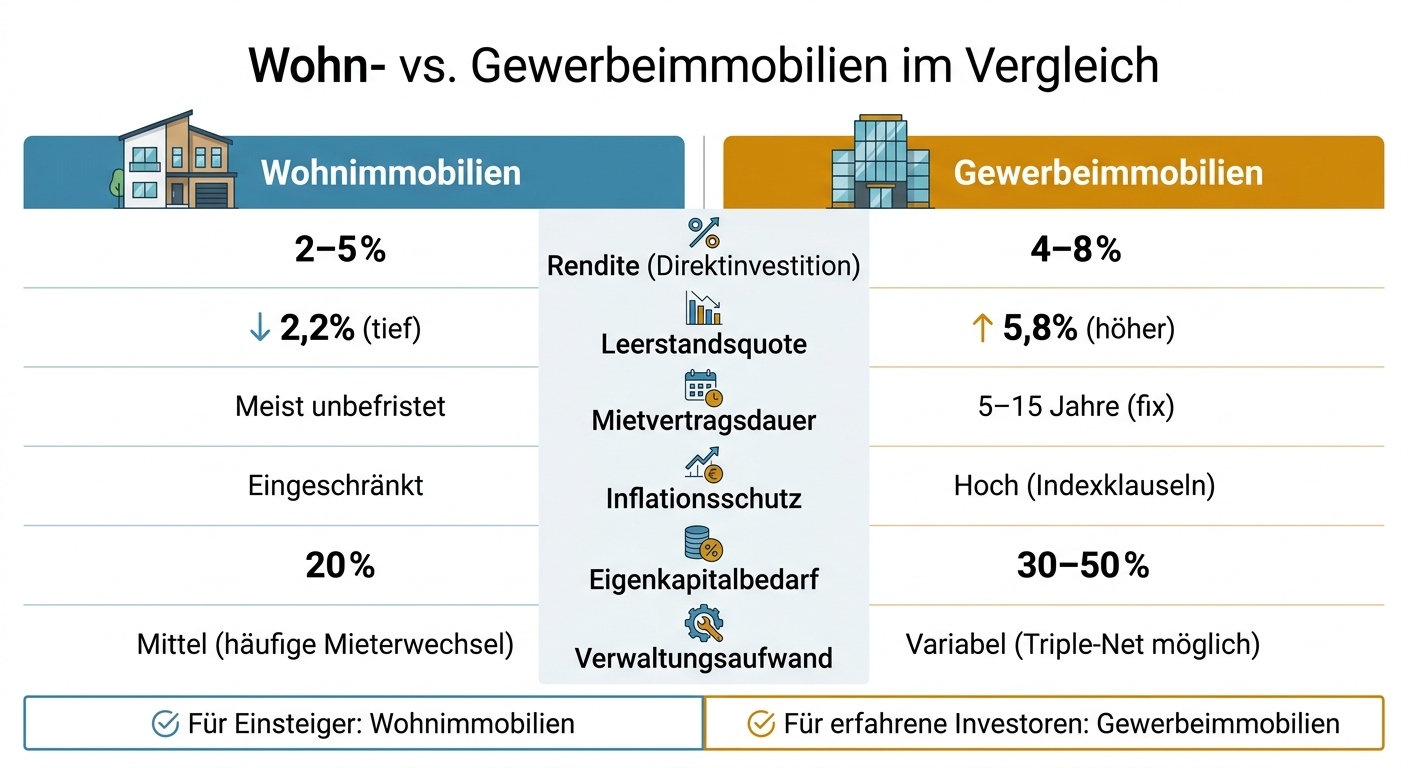

- Rendite: Wohnimmobilienfonds ca. 2,1 %, Gewerbeimmobilienfonds ca. 3,4 %. Direktinvestitionen: Wohnimmobilien 2–5 %, Gewerbeimmobilien 4–8 %.

- Risiko: Wohnimmobilien sind sicherer (tiefe Leerstandsquote von 2,2 %), Gewerbeimmobilien sind konjunkturabhängig (Leerstandsquote 5,8 %).

- Verwaltungsaufwand: Wohnimmobilien erfordern häufigere Betreuung, Gewerbeimmobilien profitieren oft von langfristigen Mietverträgen.

- Eigenkapitalbedarf: Wohnimmobilien 20 %, Gewerbeimmobilien 30–50 %.

Quick-Comparison:

| Merkmal | Wohnimmobilien | Gewerbeimmobilien |

|---|---|---|

| Rendite | 2–5 % | 4–8 % |

| Leerstandsrisiko | Tief (2,2 %) | Höher (5,8 %) |

| Mietvertragsdauer | Meist unbefristet | 5–15 Jahre |

| Inflationsschutz | Eingeschränkt | Hoch (Indexklauseln) |

| Verwaltungsaufwand | Mittel | Variabel |

| Eigenkapitalbedarf | 20 % | 30–50 % |

Für Einsteiger sind Wohnimmobilien oft die bessere Wahl, während erfahrene Investoren mit Gewerbeobjekten höhere Cashflows erzielen können. Eine Mischstrategie kann Stabilität und Renditechancen kombinieren.

Wohn- vs. Gewerbeimmobilien: Rendite, Risiko & Eigenkapital im Vergleich

Wohnimmobilien als Kapitalanlage: Was Investoren wissen müssen

Wohnimmobilien in der Schweiz stehen für Stabilität statt für maximale Renditen. Investitionen in Mehrfamilienhäuser oder Mietwohnungen setzen auf Sicherheit und verlässliche Erträge, auch wenn die Renditen moderater ausfallen.

„Anlagen in Wohnimmobilien setzen zu Lasten einer attraktiven Rendite auf eine hohe Ertragssicherheit." – Hans-Peter Wasser, Portfolio Manager Real Estate Direct, Swiss Finance & Property Group

Typische Renditen und Marktdynamik

Im Vergleich zu Gewerbeimmobilien zeigen Wohnimmobilien ein anderes Renditeprofil. 2024 lag die Nettocashflow-Rendite bei 2,9 %, während der Gesamtertrag 5,3 % erreichte. Dieser setzt sich aus Mieterträgen und einer Wertsteigerung von 2,5 % zusammen (im Vorjahr lediglich 0,1 %). Gleichzeitig stiegen die Mietpreise im Median um 4,5 %, während die Leerstandsquote schweizweit bei 2,2 % und in Zürich bei nur 1,5 % lag.

Vorteile von Wohnimmobilien

Wohnimmobilien bieten als Grundbedürfnis auch in wirtschaftlich schwierigen Zeiten stabile Einnahmen. Besonders Standard-Wohnrenditeliegenschaften sind für Investoren attraktiv, da sie häufig nur 20 % Eigenkapital erfordern. Im Vergleich dazu benötigen Gewerbe- oder Ferienimmobilien oft 30–50 % Eigenkapital.

„Insbesondere bei Wohnliegenschaften gehen wir aufgrund von Angebot und Nachfrage auf dem Markt von einem stabilen Preistrend aus." – Matthias Geissbühler, Chief Investment Officer, Raiffeisen Switzerland

Diese Vorteile machen Wohnimmobilien zu einer beliebten Wahl, doch es gibt auch einige Herausforderungen, die Investoren beachten sollten.

Herausforderungen und Risiken

Ein Hauptnachteil sind die vergleichsweise niedrigen laufenden Renditen. Bei «Buy-to-let»-Wohnungen erzielen Privatinvestoren nach Steuern oft nur etwa 1,7 % Nettorendite. Dies kann, insbesondere bei steigenden Zinsen, schnell problematisch werden.

„Buy to let is actually unattractive – unless you have personal use in mind." – Matthias Holzhey, Ökonom, UBS

Zudem erhöhen steigende regulatorische Anforderungen und energetische Sanierungspflichten bei älteren Gebäuden, wie solchen aus den 1960er-Jahren, die Renovationskosten und drücken die Rendite. Direktinvestitionen in Mehrfamilienhäuser erfordern nicht nur ausreichendes Kapital, sondern auch Fachwissen in Bereichen wie Verwaltung, Instandhaltung und rechtliche Angelegenheiten.

sbb-itb-872a449

Gewerbeimmobilien als Kapitalanlage: Was Investoren wissen müssen

Gewerbeimmobilien locken mit höheren Renditen, bringen jedoch auch mehr Komplexität mit sich. Wer in Büros, Logistikflächen oder Gewerbehallen investiert, bewegt sich in einem Markt, der stark von wirtschaftlichen Zyklen beeinflusst wird und fundiertes Fachwissen erfordert. Hier ein genauerer Blick auf die Renditen und die Dynamik dieses Marktes.

Typische Renditen und Marktdynamik

Die Renditen von Gewerbeimmobilien hängen stark von Lage und Segment ab. Gewerbliche Immobilienfonds bieten im Durchschnitt eine Ausschüttungsrendite von 3,4 %, während Wohnfonds bei etwa 2,1 % liegen. Besonders Industrie- und Logistikimmobilien können Renditen von 5 % bis 7 % erzielen. Ein Blick auf die Spitzenrenditen und Leerstandsquoten für Büroflächen in Schweizer Städten Ende 2024 zeigt deutliche Unterschiede:

| Stadt | Spitzenrendite (Ende 2024) | Leerstandsquote (Ende 2024) |

|---|---|---|

| Zürich | 2,1 % | 5,3 % |

| Genf | 2,7 % | 6,2 % |

| Lausanne | 3,0 % | 1,9 % |

| Basel | 3,1 % | 6,4 % |

| Bern | 3,3 % | 2,4 % |

Die Nachfrage nach Gewerbeflächen verändert sich jedoch grundlegend. Während Homeoffice die Nachfrage nach Büroflächen drückt, treibt der Boom im E-Commerce die Logistikbranche an. So wuchs der Schweizer Online-Handel 2020 um 30 %, was die Nachfrage nach Lagerflächen und «Last-Mile»-Logistik deutlich steigerte.

Neben den Renditeaussichten punkten Gewerbeimmobilien auch mit spezifischen vertraglichen Vorteilen.

Vorteile von Gewerbeimmobilien

Gewerbeimmobilien bieten im Vergleich zu Wohnimmobilien längere Mietverträge und einen besseren Schutz vor Inflation. Mietverträge in diesem Bereich laufen in der Regel 5 bis 10 Jahre, im Logistiksektor sogar bis zu 20 Jahre. Das sorgt für Planungssicherheit und reduziert den Aufwand durch häufige Mieterwechsel.

Ein weiterer Vorteil ist der Inflationsschutz: Gewerbemietverträge enthalten oft Indexierungsklauseln, die die Mietpreise automatisch an den Landesindex der Konsumentenpreise (LIK) koppeln. Solche Regelungen sind im Wohnimmobilienmarkt stark eingeschränkt. Zudem übernehmen gewerbliche Mieter häufig einen Grossteil der Betriebs- und Unterhaltskosten durch «Triple-Net»-Strukturen, was den Verwaltungsaufwand für Eigentümer erheblich verringert.

«Die Segmente Industrie, Gewerbe und Logistik bieten als Nischenmärkte sehr grosses Potenzial für Investoren.» – Laure Carrard, CIIA, IMvestir Partners SA

Doch trotz dieser attraktiven Eigenschaften gibt es auch spezifische Herausforderungen.

Herausforderungen und Risiken

Die durchschnittliche Leerstandsquote für Gewerbeimmobilien liegt 2024 bei 5,8 %, deutlich höher als die 2,2 % bei Wohnimmobilien. In Basel erreicht sie sogar 6,4 %. Eine hohe Abhängigkeit von einzelnen Grossmietern kann problematisch werden, wenn diese ausfallen – lange Leerstandszeiten sind die Folge.

Zusätzlich verlangen Banken bei der Finanzierung von Gewerbeimmobilien ein Eigenkapital von 40–50 %, während bei Wohnimmobilien oft nur etwa 20 % nötig sind. Investoren sollten daher von Anfang an die Drittverwendbarkeit der Flächen prüfen, also die Möglichkeit, diese bei Bedarf auch an andere Mietertypen zu vermieten.

Wohn- vs. Gewerbeimmobilien: Ein direkter Vergleich

Beim Vergleich von Wohn- und Gewerbeimmobilien als Anlageklassen treten deutliche Unterschiede zutage, die Investoren je nach Zielsetzung und Risikobereitschaft berücksichtigen sollten.

Rendite und Gesamtertrag

Wohnimmobilienfonds bieten eine Ausschüttungsrendite von etwa 2,1 %, während Gewerbeimmobilienfonds bei ca. 3,4 % liegen. Direktinvestitionen zeigen Bruttomietrenditen von 2–5 % bei Wohnimmobilien und 4–8 % bei Gewerbeimmobilien. Während Wohnimmobilien oft durch langfristige Wertsteigerungen überzeugen, bieten Gewerbeimmobilien einen höheren Cashflow und profitieren von langfristigen Mietverträgen. Allerdings sind Gewerbeimmobilien stärker von wirtschaftlichen Schwankungen abhängig.

Risiko und Volatilität

Wohnimmobilien gelten als sicherer, da Wohnen ein Grundbedürfnis ist und die Nachfrage selbst in wirtschaftlich schwierigen Zeiten stabil bleibt. Gewerbeimmobilien hingegen reagieren sensibler auf konjunkturelle Entwicklungen. Zudem besteht bei Gewerbeobjekten ein höheres Leerstandsrisiko, da freie Gewerbeflächen oft schwerer und kostenintensiver neu vermietet werden können. Häufig sind mieterspezifische Umbauten erforderlich, was zusätzliche Kosten verursacht.

Verwaltungsaufwand und Komplexität

Die Verwaltung unterscheidet sich ebenfalls deutlich: Wohnimmobilien erfordern durch häufige Mieterwechsel mehr administrativen Aufwand, etwa bei der Mietersuche, Wohnungsübergaben oder Reparaturen. Bei Gewerbeimmobilien entlasten Triple-Net-Leases den Eigentümer, da Mieter oft Betriebs- und Unterhaltskosten übernehmen. Allerdings sind Neuvermietungen in diesem Bereich komplexer und mit höheren Anforderungen an Finanzierung und Vertragsgestaltung verbunden.

| Merkmal | Wohnimmobilien | Gewerbeimmobilien |

|---|---|---|

| Bruttomietrendite | 2–5 % | 4–8 % |

| Leerstandsrisiko | Gering (stetige Nachfrage) | Höher (konjunkturabhängig) |

| Mietvertragsdauer | Meist unbefristet | 5–15 Jahre (fix) |

| Inflationsschutz | Eingeschränkt | Hoch (Indexklauseln) |

| Verwaltungsaufwand | Mittel (häufige Mieterwechsel) | Variabel (abhängig von Triple-Net vs. Neuvermietung) |

| Eigenkapitalbedarf | 10–20 % | 30–50 % |

Diese Übersicht bietet eine klare Grundlage, um die Vor- und Nachteile beider Anlageklassen abzuwägen und eine fundierte Entscheidung zu treffen, die den individuellen Anlagezielen entspricht.

Die richtige Wahl für Ihr Anlegerprofil

Anlegerprofile und Ziele

Welche Immobilienart zu Ihnen passt, hängt stark von Ihrer Erfahrung und Ihren Anlagezielen ab. Wohnimmobilien sind eine gute Wahl für Einsteiger, da sie durch eine stabile Nachfrage und zugängliche Finanzierungsmöglichkeiten überzeugen. Gewerbeimmobilien hingegen sind eher für erfahrene Investoren geeignet, die sich mit dem Markt auskennen und auf höhere Renditen sowie langfristige, inflationsgeschützte Cashflows abzielen.

"Residential real estate focuses on high income security at the expense of an attractive yield. Commercial vehicles, on the other hand, offer good potential thanks to increasing demand for commercial space." – Hans-Peter Wasser, Portfolio Manager, Swiss Finance & Property Group

Wie der Vergleich zeigt, unterscheiden sich diese Anlageklassen erheblich in Bezug auf Rendite und Risiko. Eine Mischstrategie kann hier eine sinnvolle Option sein, um Stabilität und Renditechancen zu kombinieren. Diese Unterschiede zeigen sich auch in den Bereichen Finanzierung und Steuern.

Finanzierung, Steuern und Regulierung

Die Anforderungen der Schweizer Banken variieren je nach Immobilienart: Für Wohnimmobilien ist ein Eigenkapitalanteil von 20–30 % notwendig, während bei Gewerbeobjekten mindestens 35 % gefordert werden. Zusätzlich verlangen Banken bei Gewerbeimmobilien oft detaillierte Businesspläne und führen strengere Prüfungen durch.

Auch steuerlich gibt es wichtige Unterschiede. Bei Geschäftsvermögen können Abschreibungen und Verlustvorträge geltend gemacht werden – Vorteile, die bei Privatvermögen nicht zur Verfügung stehen. Besonders bei Gewerbeimmobilien lohnt sich ein Blick auf die Mehrwertsteueroption: Wer gewerbliche Mietflächen freiwillig der MWST unterstellt, kann bei Renovationen grössere Vorsteuerabzüge beanspruchen.

Die Rolle professioneller Beratung

Angesichts dieser komplexen Rahmenbedingungen ist es sinnvoll, auf professionelle Beratung zurückzugreifen. Helmut Höhn Immobilien bietet hierfür eine kostenlose Online-Marktwertanalyse sowie persönliche Beratung an. Diese hilft dabei, Lage, Ertragspotenzial und Finanzierbarkeit präzise einzuschätzen – egal, ob Sie in eine Wohn- oder Gewerbeliegenschaft investieren möchten.

Fazit: Die richtige Abwägung treffen

Nach der ausführlichen Gegenüberstellung zeigt sich klar: Wohn- und Gewerbeimmobilien verfolgen unterschiedliche Zwecke. Wohnimmobilien punkten mit Stabilität, leichterer Finanzierung und einer konstanten Nachfrage. Gewerbeimmobilien hingegen locken mit höheren Renditen und inflationsgeschützten Mietverträgen, erfordern aber mehr Kapital, Erfahrung und eine höhere Risikobereitschaft.

Die Wahl hängt von Ihren Zielen ab: Für Einsteiger und sicherheitsorientierte Anleger bieten Wohnliegenschaften eine solide Basis. Erfahrene Investoren, die auf höhere Cashflows setzen, können mit gewerblichen Objekten, etwa in den Bereichen Logistik oder Industrie, mehr Ertrag erzielen.

"Ein Portfolio... mit ausgewogenem Mix mit langfristig von einem Generalmieter genutzten Liegenschaften und Immobilien mit vielseitig nutzbaren Kleinflächen, bietet hohe Ertragssicherheit bei geringem Risiko." – Hans-Peter Wasser, Portfolio Manager Real Estate Direct, Swiss Finance & Property Group

Eine gemischte Strategie kann das Beste aus beiden Welten vereinen: Wohnimmobilien sorgen für Stabilität, während Gewerbeflächen zusätzliche Renditechancen eröffnen. Besonders «Mixed-Use»-Objekte kombinieren die Sicherheit der Wohnnutzung mit den Erträgen aus Gewerbeflächen.

Entdecken Sie Ihre optimale Strategie mit der kostenlosen Online-Marktwertanalyse von Helmut Höhn Immobilien.

FAQs

Wie finde ich heraus, ob Wohn- oder Gewerbeimmobilien besser zu meinem Risikoprofil passen?

Um eine fundierte Entscheidung zu treffen, sollten Sie Risiken, Renditepotenziale und Ihre persönliche Risikotoleranz sorgfältig abwägen.

- Wohnimmobilien gelten oft als sicherer Hafen. Sie punkten mit einer stabilen Nachfrage und geringeren Leerstandsrisiken, was sie besonders für Investoren mit einer eher konservativen Einstellung attraktiv macht.

- Gewerbeimmobilien hingegen locken mit höheren Renditechancen. Allerdings gehen sie auch mit grösseren Risiken einher, wie etwa kürzeren Mietverträgen und stärkeren Schwankungen am Markt.

Letztlich hängt die richtige Wahl von Ihrer individuellen Risikobereitschaft, den verfügbaren finanziellen Mitteln und Ihrer übergeordneten Investitionsstrategie ab.

Welche Lage und Objektmerkmale senken das Leerstandsrisiko bei Gewerbe am stärksten?

Eine Lage in sogenannten B-Lagen sowie Immobilien, die sich in einem sanierungsfähigen Zustand befinden, können das Risiko von Leerständen bei Gewerbeimmobilien deutlich reduzieren. Solche Eigenschaften machen die Objekte oft attraktiver für potenzielle Mieter und erhöhen die Chancen auf eine erfolgreiche Vermietung.

Wie beeinflusst die MWST-Option bei Gewerbemieten meine Rendite?

Die MWST-Option bei Gewerbemieten hat direkten Einfluss auf die Rendite, da sie die Mehrwertsteuerkosten verändert. Diese Veränderung schlägt sich in den Gesamtkosten nieder und kann damit die Rendite für Investoren beeinflussen. Eine sorgfältige Analyse der steuerlichen Auswirkungen ist entscheidend, um kluge Entscheidungen zu treffen.

Verwandte Blogbeiträge

Checkliste: Maklerdienste optimal nutzen

SBB Immobilien nimmt Bauprojekte nach Planungsstopp wieder auf