Wer in der Schweiz ohne Plan mit einem Makler startet, verliert oft Zeit, Geld und Nerven. Ich prüfe darum von Anfang an fünf Punkte: Budget, Mandat, Preis, Unterlagen und Abschluss.

Schon vor der ersten Besichtigung will ich wissen, ob die Finanzierung steht, ob der Preis zum Markt passt und ob das Dossier Lücken hat. Das ist kein Nebenthema: Banken verlangen oft 20 % Eigenkapital, die Wohnkosten sollten meist bei höchstens 33–35 % des Bruttoeinkommens liegen, und grössere Sanierungen können rasch über CHF 100’000.– kosten.

Wenn ich Maklerdienste gut nutzen will, achte ich vor allem auf diese Punkte:

- Budget schriftlich festlegen und Bankbestätigung früh holen

- Suchprofil klar setzen: Lage, ÖV, Schulen, Arbeitsweg, Fläche, Zimmer

- Maklerauftrag sauber regeln: Aufgaben, Erreichbarkeit, Mandatsform

- Angebotspreis prüfen: Nicht jeder Verkaufspreis ist auch Marktwert

- Dossier vor der Besichtigung lesen: Grundbuch, Pläne, GEAK, Renovationen

- Gebäude vor Ort prüfen: Dach, Heizung, Fenster, Keller, Fassade

- Rechtliches vor dem Kauf abgleichen: Dienstbarkeiten, Zonenplan, Reglement

- Reservationsvertrag nur mit Finanzierungsklausel unterschreiben

Kurz gesagt: Ich nutze einen Makler nicht nur für die Objektsuche. Ich nutze ihn, um Fehler früher zu sehen, bessere Fragen zu stellen und den Kauf bis zur Beurkundung klar zu steuern.

| Punkt | Worum ich mich kümmere |

|---|---|

| Budget | Eigenkapital, Tragbarkeit, Bankbestätigung |

| Mandat | Leistungen, Provision, Ansprechperson |

| Preis | Marktwert, Vergleichsobjekte, Sanierungsbedarf |

| Unterlagen | Grundbuch, Pläne, GEAK, Protokolle |

| Abschluss | Vertrag, Fristen, Übergabe, Notar |

Damit ist der Rahmen klar. Jetzt geht es um die Punkte, die ich vor und während der Zusammenarbeit mit dem Makler Schritt für Schritt prüfe.

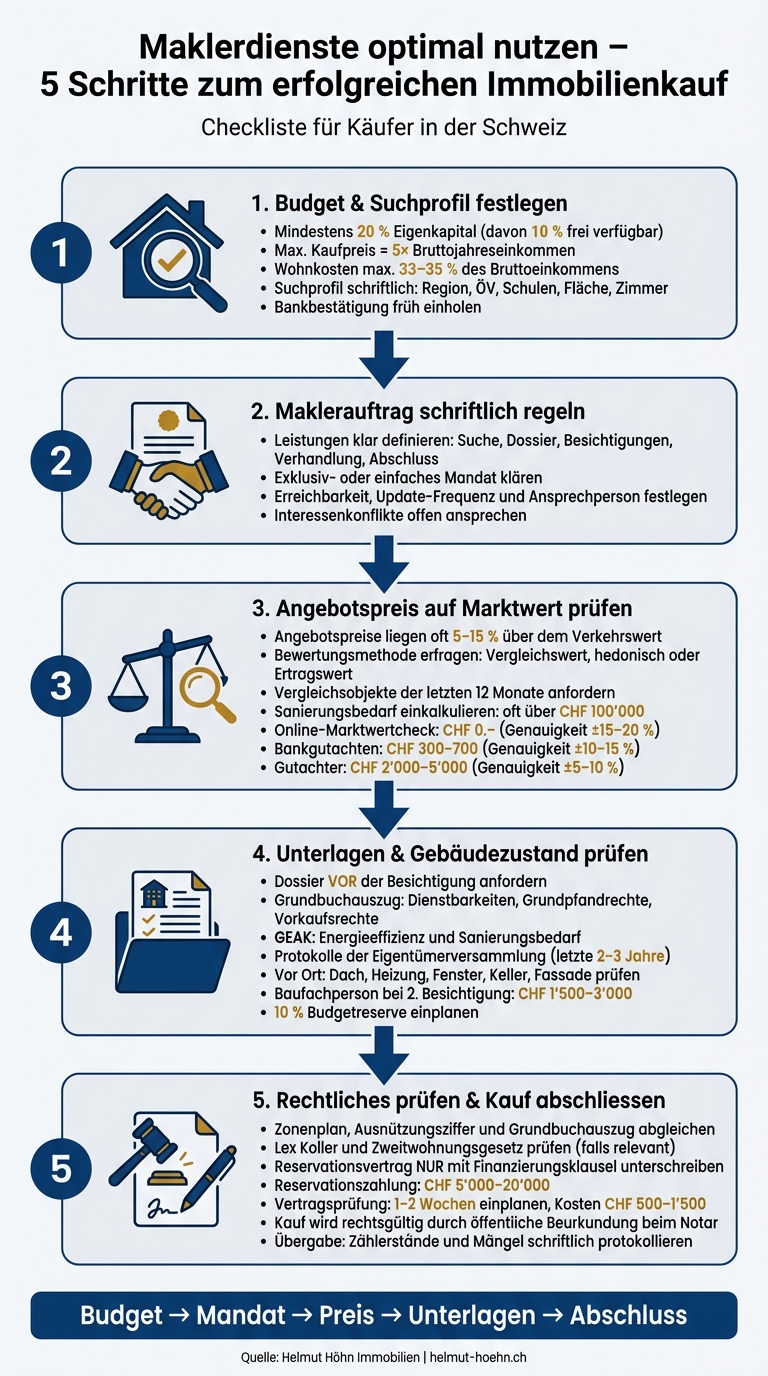

Immobilienkauf in der Schweiz: 5 Schritte zur optimalen Maklernutzung

1. Kaufziele und Maklerrolle klären

Bevor Sie mit einem Makler sprechen, sollten Sie drei Dinge sauber festhalten: Budget, Suchprofil und Mandat. Das spart Zeit, senkt Missverständnisse und sorgt dafür, dass Gespräche von Anfang an auf den Punkt kommen.

Klares Suchprofil und Finanzierungsrahmen festlegen

Vor dem Erstkontakt lohnt es sich, Budget, Suchprofil und Zuständigkeiten schriftlich festzuhalten. Klingt nüchtern, macht in der Praxis aber einen grossen Unterschied.

In der Schweiz verlangen Banken typischerweise mindestens 20 % Eigenkapital des Kaufpreises. Davon müssen mindestens 10 % aus frei verfügbarem Eigenkapital stammen – also aus Ersparnissen, Säule 3a oder einer Erbschaft, nicht aus der Pensionskasse. Als Faustregel gilt zudem: Der maximale Kaufpreis sollte das Fünffache des Bruttojahreseinkommens nicht übersteigen, und die monatlichen Wohnkosten sollten 33–35 % des Bruttoeinkommens nicht überschreiten.

Eine frühe Finanzierungsbestätigung der Bank zeigt dem Makler, dass Sie zahlungsfähig sind. Anders gesagt: Sie treten nicht nur als Interessent auf, sondern als Käufer mit Plan.

Genauso wichtig ist ein klares Suchprofil. Nur wenn dieses präzise ist, kann der Makler gezielt suchen statt im Nebel zu stochern. Halten Sie unter anderem diese Punkte fest:

- Region

- ÖV-Anbindung

- Schulen

- Arbeitsweg

- Steuerbelastung

- Objektart

- Fläche

- Zimmerzahl

- Muss-Kriterien und Wunschkriterien

Je genauer dieses Profil ist, desto eher landen passende Objekte auf dem Tisch statt Besichtigungen, die von Anfang an nicht passen.

Maklermandat klären

Steht das Suchprofil, kommt die nächste Frage: Was übernimmt der Makler konkret? Genau das sollte im Maklerauftrag klar geregelt sein. Nicht vage, nicht mündlich, sondern schriftlich.

Diese Punkte gehören ins Mandat:

| Leistungsbereich | Makleraufgaben |

|---|---|

| Suche | Abgleich mit Suchprofil, nicht öffentlich ausgeschriebene Objekte |

| Dokumentation | Grundbuchauszug, Baupläne, GEAK |

| Besichtigungen | Terminkoordination, Begleitung |

| Bewertung | Marktwerteinschätzung, Preisbegründung |

| Verhandlung | Preisverhandlung, Reservationsvereinbarung |

| Abschluss | Koordination mit Notar, Vertragsprüfung, Übergabe |

Zusätzlich sollten Sie klären, ob ein Exklusivmandat oder ein einfaches Mandat vorliegt. Das ist mehr als eine Formalität. Es bestimmt, wie frei Sie parallel mit anderen Maklern arbeiten können.

Wenn der Makler zugleich auch die Verkäuferseite vertritt, sollten mögliche Interessenkonflikte früh offen angesprochen werden. Das ist kein Misstrauensvotum, sondern schlicht sauberes Vorgehen.

Auch die Zusammenarbeit im Alltag gehört ins Mandat. Legen Sie fest, wie die Erreichbarkeit aussieht, wie oft Updates kommen und wer Ihre feste Ansprechperson ist. Sonst wird aus einem klaren Auftrag schnell ein Hin und Her.

Sind Profil und Mandat geklärt, folgt die Prüfung von Preis und Marktwert.

sbb-itb-872a449

2. Preisrealität und Marktwert vor dem Angebot prüfen

Stehen Suchprofil und Mandat, kommt die Preisfrage. Und genau hier wird's oft heikel: Ein Angebotspreis ist nicht automatisch der Marktwert. Angebotspreise liegen häufig 5–15 % über dem Verkehrswert. Darum lohnt sich vor jedem Angebot ein nüchterner Preischeck. Der Makler hilft nicht nur bei der Suche, sondern auch dabei, den verlangten Preis sauber einzuordnen.

Wie der Angebotspreis begründet sein sollte

Fragen Sie den Makler direkt, auf welcher Methode der Preis beruht: Vergleichswertverfahren, hedonische Methode oder Ertragswert.

Verlangen Sie zudem eine Liste mit vergleichbaren Objekten, die in derselben Gemeinde oder im gleichen Quartier innerhalb der letzten 12 Monate verkauft wurden. Denn die Mikrolage macht oft mehr aus, als man zuerst denkt. Eine einzige Strasse weiter kann den Wert bereits ändern, etwa wegen Lärm, Erschliessung oder Infrastruktur.

Auch der Renovationsbedarf gehört in diese Rechnung. Grössere Sanierungen können schnell über CHF 100'000 kosten. Wenn dieser Punkt ausgeblendet wird, wirkt ein Preis auf den ersten Blick fair, ist am Ende aber zu hoch.

Fragen Sie ausserdem, ob die Bank den Preis schon geprüft hat. Liegt der Angebotspreis klar über dem Bankwert, kann eine Finanzierungslücke entstehen. Diese müssen Sie dann unter Umständen mit zusätzlichem Eigenkapital decken.

Marktwertcheck als Entscheidungshilfe nutzen

Der kostenlose Online-Marktwertcheck von Helmut Höhn Immobilien gibt Ihnen eine erste Plausibilitätsprüfung auf Basis aktueller Marktdaten (CHF 0.–). Die Genauigkeit liegt bei ±15–20 %. Das ist kein Ersatz für eine tiefe Prüfung, aber ein guter erster Filter. Bei kniffligen Fällen oder teuren Objekten lohnt sich zusätzlich ein persönliches Gespräch.

| Bewertungsmethode | Kosten | Genauigkeit | Einsatzbereich |

|---|---|---|---|

| Online-Tool (Helmut Höhn Immobilien) | CHF 0.– | Mittel (±15–20 %) | Erste Plausibilitätsprüfung |

| Hedonische Bankbewertung | CHF 300–700 | Hoch (±10–15 %) | Finanzierung, Standardverhandlung |

| Gutachter | CHF 2'000–5'000 | Sehr hoch (±5–10 %) | Rechtsfälle, Erbschaften oder sehr hochpreisige Objekte |

Ein Marktwertcheck zeigt Ihnen, ob ein Preis noch Spielraum hat oder ob das Objekt überteuert wirkt. Ist dieser Punkt geklärt, geht es als Nächstes ans Dossier und an die amtlichen Unterlagen.

3. Objektdossier und rechtliche Unterlagen prüfen

Wenn der Preis auf den ersten Blick passt, ist das Objektdossier der nächste Prüfstein. Es zeigt, wie es um Zustand und Rechtslage der Liegenschaft steht. Fehlen Unterlagen oder sind sie lückenhaft, bremst das oft die Hypothekarfinanzierung aus. Ein guter Makler schickt Ihnen deshalb nicht einfach PDFs, sondern macht mögliche Stolpersteine früh sichtbar - bevor Sie Zeit in Besichtigungen und Finanzierungsabklärungen stecken.

Welche Unterlagen der Makler liefern sollte

Verlangen Sie das Dossier vor der ersten Besichtigung. So gehen Sie nicht blind hinein und können gezielt nachhaken.

| Dokument | Was es bestätigt | Was Sie prüfen sollten |

|---|---|---|

| Grundbuchauszug | Eigentümerschaft, Grundpfandrechte und Dienstbarkeiten | Vorkaufsrechte, Nutzniessungsrechte und Baubeschränkungen |

| Katasterplan | Offizielle Grundstücksgrenzen | Ob Grenzverlauf und mögliche Überbauten stimmen |

| Gebäudeversicherung | Versicherungswert und Gebäudedaten | Ob der Versicherungswert dem aktuellen Zustand entspricht |

| Grundrisse / Schnitte | Raumaufteilung, Raumdimensionen und Nettowohnfläche | Ob die Pläne mit dem tatsächlichen Grundriss übereinstimmen |

| Renovationshistorie | Unterhalts- und Investitionsgeschichte | Alter von Dach, Fenstern und Heizung |

| GEAK | Energieeffizienz und Dämmqualität | Ob mit höheren Wärmeverlusten oder einem Heizungsersatz zu rechnen ist |

| Stockwerkeigentums-Reglement | Nutzungsregeln, Kostenverteilung und Stimmrechte | Einschränkungen bei Haustieren, Gewerbe oder Umbauten |

| Protokolle der Eigentümerversammlung der letzten zwei bis drei Jahre | Beschlüsse der Gemeinschaft | Geplante Sanierungen, Konflikte und der Stand des Erneuerungsfonds |

| Erneuerungsfonds | Finanzielle Reserven für künftige Gemeinschaftsrenovationen | Ob der Fonds ausreichend geäufnet ist |

| Mieterspiegel (bei Renditeobjekten) | Mieteinnahmen und Vertragslaufzeiten | Marktkonformität der Mieten, Kündigungsfristen und Leerstände |

Was Sie in amtlichen Unterlagen nachprüfen sollten

Der Grundbuchauszug ist das zentrale Rechtsdokument beim Immobilienkauf. Je nach Kanton kostet er ab rund CHF 20.– und sollte nicht älter als sechs Monate sein. Schauen Sie hier sehr genau hin. Dienstbarkeiten wie Wegrechte oder Baubeschränkungen können Ihre spätere Nutzung einschränken. Auch bestehende Grundpfandrechte müssen vor dem Kauf vollständig gelöscht oder sauber geregelt sein.

Sehen Sie sich auch den Altlastenkataster an. Steht das Grundstück auf der Liste der belasteten Standorte, können Sanierungskosten auf Sie zukommen. Das ist kein Detail, das man mal eben überfliegt.

Ein weiterer Punkt, der oft liegen bleibt: Vergleichen Sie die Kubatur gemäss SIA mit dem Versicherungsausweis und den Plänen. Stimmen diese Angaben nicht überein, gibt es Klärungsbedarf oder eine Unterversicherung.

4. Gebäudezustand, rechtliche Zulässigkeit und Abschluss prüfen

Gebäudezustand und Renovationsbedarf einschätzen

Nach dem Dossier kommt der Abgleich vor Ort. Jetzt zeigt sich, ob die Unterlagen zum Haus passen oder ob es irgendwo hakt.

Prüfen Sie Dach, Fassade, Fenster, Heizung, Keller sowie Elektro- und Sanitäranlagen sehr genau. Schauen Sie nicht nur auf den ersten Eindruck. Feuchtigkeit, Schimmel oder Schadstoffe wie Asbest können teuer werden. Wenn bei einer Liegenschaft viel aufgeschoben wurde, kann der Renovationsrückstand rasch über CHF 100'000 betragen.

Genau deshalb lohnt sich bei der zweiten Besichtigung eine unabhängige Baufachperson. Ein Architekt oder Bauleiter kostet in der Regel zwischen CHF 1'500 und CHF 3'000. Das ist Geld, das oft spätere Fehlentscheide verhindert.

| Bauteil | Was prüfen | Mögliches Risiko |

|---|---|---|

| Dach | Alter und Dichtigkeit | Wasserschäden, hohe Wärmeverluste |

| Heizung | Baujahr und Typ | Ersatzpflicht gemäss kantonalen Energievorschriften |

| Fenster | Zwei- oder Dreifachverglasung | Zugluft, Lärm, Energieverlust |

| Keller | Feuchtigkeit und Geruch | Schimmel, Bauschäden |

| Fassade | Dämmung und Risse | Hohe Heizkosten, Feuchtigkeitseintritt |

Den GEAK sollten Sie vor allem zum Abgleich von Dämmung, Energiebedarf und künftigen Sanierungskosten nutzen. Planen Sie zudem rund 10 % Budgetreserve ein. Bei älteren Häusern ist das kein Luxus, sondern oft die ruhigere Art zu rechnen.

Rechtliche Zulässigkeit und Schweizer Kaufablauf bestätigen

Bevor Sie den Kauf abschliessen, gleichen Sie den finalen Grundbuchauszug, den Zonenplan und die Ausnützungsziffer mit dem Dossier ab. Klingt trocken, ist aber wichtig. Schon kleine Abweichungen können später Ärger bringen.

Bei Stockwerkeigentum kommt noch mehr dazu. Prüfen Sie Reglement, Wertquote und Erneuerungsfonds auf Abweichungen. So sehen Sie früher, ob Regeln, Kostenverteilung oder Rücklagen vom Erwarteten abweichen.

Klären Sie auch, ob Lex Koller oder das Zweitwohnungsgesetz für Ihren Kauf eine Rolle spielen. Das gilt vor allem dann, wenn Lage, Nutzung oder Käuferschaft nicht ganz alltäglich sind.

Rechtsgültig wird der Kauf erst mit der öffentlichen Beurkundung. Der Notar koordiniert den Vertrag und den Grundbucheintrag. Beim Reservationsvertrag ist ein Punkt besonders wichtig: Unterschreiben Sie nur mit einer Finanzierungsklausel. Diese sorgt dafür, dass Sie die Reservationszahlung zurückerhalten, falls die Bank die Hypothek ablehnt.

Die Reservationszahlung liegt meist zwischen CHF 5'000 und CHF 20'000. Für die Prüfung des Vertrags sollten Sie ein bis zwei Wochen einplanen. Eine fachliche Prüfung kostet etwa CHF 500 bis CHF 1'500. Am Übergabetag halten Sie alle Zählerstände fest und protokollieren neue Mängel schriftlich.

Kommunikation und Verhandlung klar regeln

Wenn Zustand und Rechtslage geklärt sind, braucht der Abschluss einen klaren Ablauf. Der Makler stimmt die Schritte zwischen Bank, Notar und den Parteien ab.

Vereinbaren Sie feste Antwortzeiten und einen klaren Prozess für die Angebotsabgabe. Dazu gehört auch die Frage, wie Gegenangebote behandelt werden. So wissen alle, woran sie sind, und Missverständnisse lassen sich eher vermeiden.

Fazit: Kurze Checkliste für den effizienten Einsatz von Maklerdiensten

Kurz gesagt: Suchprofil, Preis, Dossier und Abschluss sauber prüfen.

Hier ist die Kurzfassung in der richtigen Reihenfolge: Budget, Mandat, Preis, Unterlagen, Abschluss. Wer diese fünf Punkte sauber durchgeht, setzt Maklerdienste gezielt ein und senkt das Risiko von Fehlentscheiden.

| Schritt | Verantwortung | Kernpunkt |

|---|---|---|

| Suchprofil & Budget | Käufer | Grenzen festlegen |

| Mandat & Provision | Käufer + Makler | Schriftlich regeln |

| Marktwertprüfung | Käufer + Makler | Preis prüfen; für den Erstcheck den kostenlosen Online-Marktwertcheck nutzen |

| Dossier & Dokumente | Makler | Vollständigkeit prüfen |

| Technik & Recht | Käufer + Fachperson | Risiko klären |

| Abschluss & Übergabe | Makler + Notar | Fristen und Übergabe |

FAQs

Wann lohnt sich ein Exklusivmandat?

Ein Exklusivmandat lohnt sich vor allem dann, wenn Sie einen Makler wollen, der sich mit vollem Einsatz um den Verkauf Ihrer Immobilie kümmert.

Der Grund ist simpel: Mit mehr Planungssicherheit ist der Makler bei der Provisionsverhandlung oft eher gesprächsbereit. Gleichzeitig sorgt ein Exklusivmandat für einen einheitlichen und seriösen Marktauftritt. So vermeiden Sie mehrfache oder widersprüchliche Inserate, die bei Kaufinteressenten schnell einen schalen Eindruck hinterlassen können.

Wie erkenne ich einen zu hohen Angebotspreis?

Ein zu hoher Angebotspreis zeigt sich oft an klaren Warnsignalen. Zum Beispiel dann, wenn ein Makler einen Preis verspricht, der deutlich über dem marktüblichen Niveau liegt. Oder wenn er behauptet, bereits einen Käufer zu haben, nur um den Auftrag zu sichern.

Ein verlässlicher Partner stützt seine Bewertung auf nachvollziehbare Methoden. Fehlt eine klare Begründung für einen Preis, der weit über vergleichbaren Objekten liegt, ist Vorsicht angebracht. Denn ein unrealistisch hoher Preis kann Käufer abschrecken.

Welche Unterlagen sollte ich vor der Besichtigung verlangen?

Vor der Besichtigung sollten Sie das offizielle Verkaufsdossier oder Exposé anfordern. Das gibt Ihnen schon vor dem Termin ein klareres Bild.

Wichtig sind ausserdem:

- ein aktueller Grundbuchauszug

- der Kataster- oder Lageplan

- Baubewilligungen und Baupläne

Hilfreich sind auch ein GEAK oder Angaben zur Heizungsart, der Gebäudeversicherungsausweis, die Wohnflächenberechnung sowie Belege zu Renovationen. Mit diesen Unterlagen können Sie den Zustand der Immobilie und die Eigentumsverhältnisse besser einschätzen.

Verwandte Blogbeiträge

SBB Immobilien nimmt Bauprojekte nach Planungsstopp wieder auf

Immobilienmarktprognosen verstehen: Leitfaden